Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

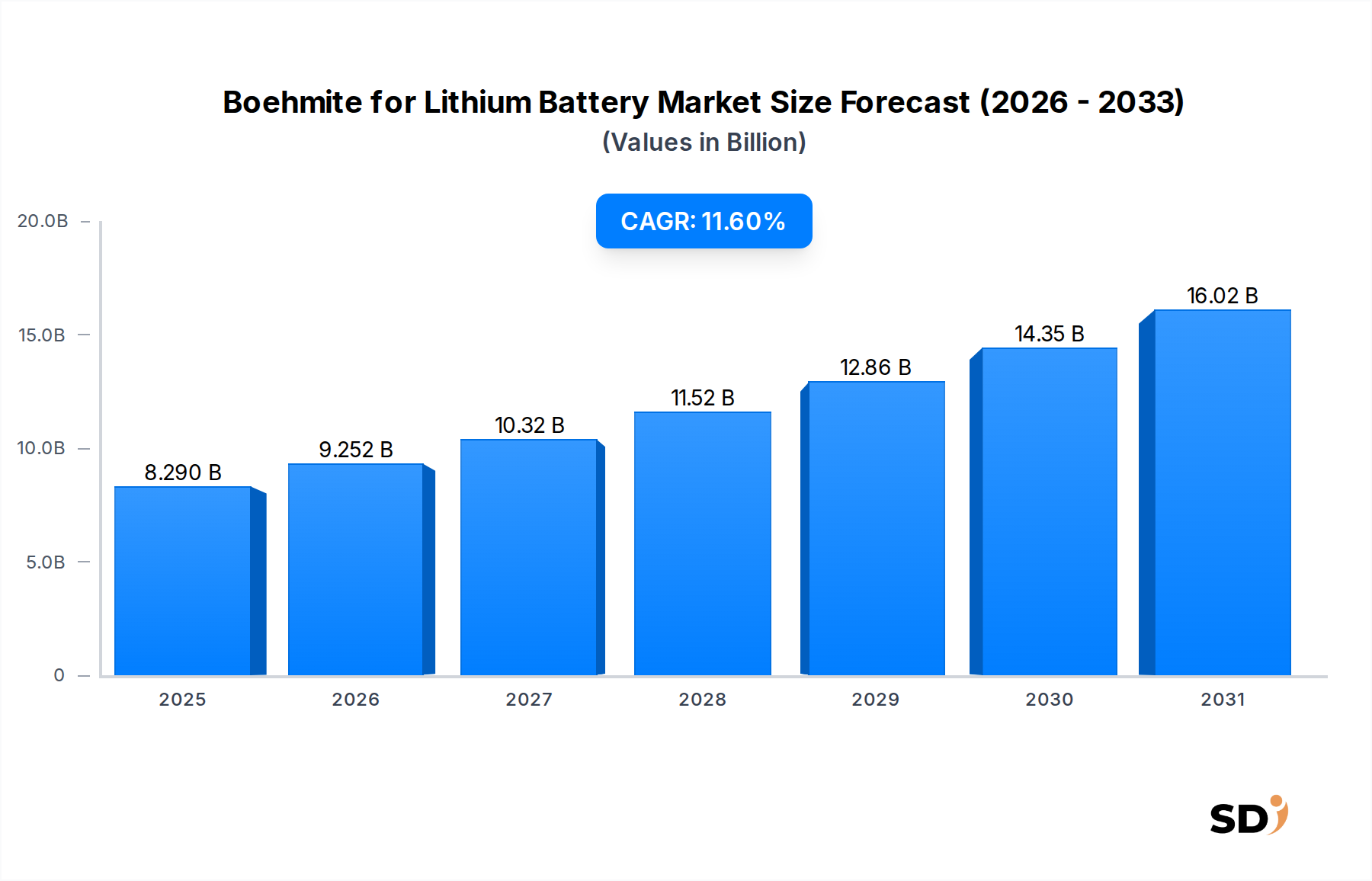

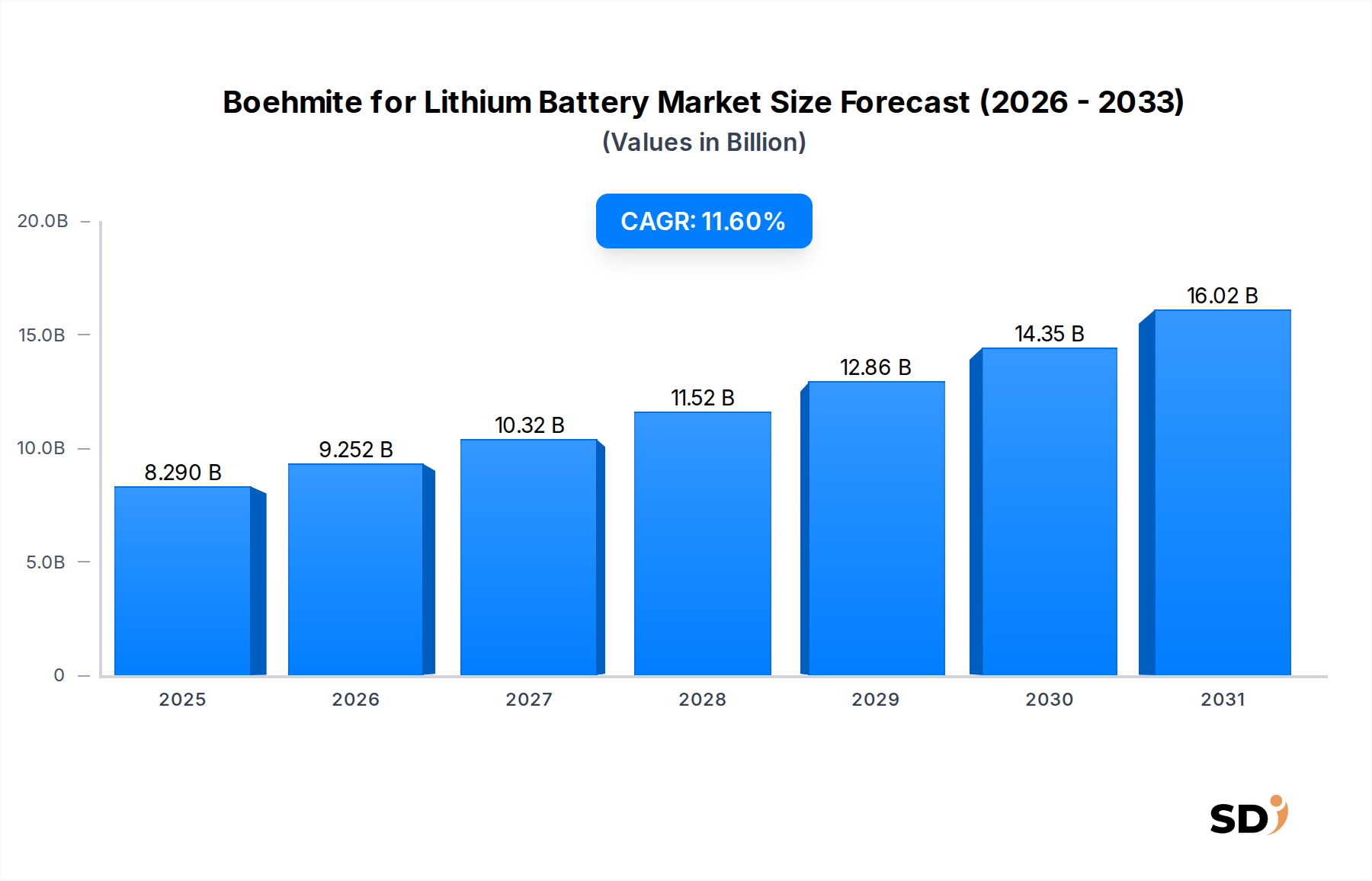

Markt für Boehmit für Lithiumbatterien: 8,29 Mrd. USD bis 2025, 11,6 % CAGR

Boehmit für Lithiumbatterien

Markt für Boehmit für Lithiumbatterien: 8,29 Mrd. USD bis 2025, 11,6 % CAGR

Boehmit für Lithiumbatterien by Typen (Reinheit ≥99, 0 %, Reinheit ≥99, 9 %), by Partikelgröße (Unter 100 nm, 100–500 nm, 500 nm–1 µm, Über 1 µm), by Herstellungsverfahren (Hydrothermalverfahren, Sol-Gel-Verfahren, Fällungsverfahren, Andere), by Endverwendung (Elektrofahrzeuge (EVs), Unterhaltungselektronik, Energiespeichersysteme, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 104

Schlüsselخصائص des Boehmite für Lithiumbatteriemarktes

Der globale Markt für Boehmite für Lithiumbatterien wird derzeit auf geschätzte 8,29 Milliarden US-Dollar im Jahr 2025 bewertet und verzeichnet eine robuste Expansion, angetrieben durch die beschleunigte Einführung von Elektrofahrzeugen (EVs) und erhebliche Investitionen in netzspeichernde Energiespeicherlösungen. Dieser spezialisierte Sektor für Chemikalien und Materialien wird voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,6 % im Prognosezeitraum aufweisen, was seine zentrale Rolle bei der Weiterentwicklung von Batterietechnologien der nächsten Generation unterstreicht. Boehmite, ein kristallines Aluminiumoxyhydroxid, wird zunehmend als funktioneller Füllstoff oder keramisches Beschichtungsmaterial für Lithium-Ionen-Batterietrenner eingesetzt, was die thermische Stabilität verbessert, die Sicherheit erhöht und die Lebensdauer verlängert. Seine hohe Reinheit und die präzise entwickelte Partikelgröße tragen erheblich dazu bei, interne Kurzschlüsse zu mindern und thermische Durchgehereignisse zu verhindern, was kritische Sicherheitsbedenken bei Batteriesystemen mit hoher Energiedichte darstellt.

Boehmit für Lithiumbatterien Marktgröße (in Billion)

20.0B

15.0B

10.0B

5.0B

0

8.290 B

2025

9.252 B

2026

10.32 B

2027

11.52 B

2028

12.86 B

2029

14.35 B

2030

16.02 B

2031

Die Nachfragelandschaft wird überwiegend vom aufstrebenden Markt für Batterien für Elektrofahrzeuge geprägt, in dem höhere Energiedichten und schnellere Ladefähigkeiten überlegene Wärmemanagementlösungen erfordern. Die weltweite Verbreitung von Elektrofahrzeugen, angeheizt durch strenge Emissionsvorschriften und Verbraucheranreize, schlägt sich direkt in einer erhöhten Nachfrage nach fortschrittlichen Batteriematerialien nieder. Darüber hinaus stellt der aufstrebende Markt für Energiespeichersysteme, angetrieben durch die Integration erneuerbarer Energiequellen und die Notwendigkeit der Netzstabilisierung, einen weiteren bedeutenden Wachstumsvektor für Boehmite für den Lithiumbatteriemarkt dar. Regionale Produktionszentren, insbesondere im asiatisch-pazifischen Raum, für Lithium-Ionen-Batterien sind für den Materialverbrauch zentral. Technologische Fortschritte bei der Synthese von Boehmite, die auf ultrahohe Reinheit und einheitliche Nanopartikel abzielen, sind entscheidend für weitere Leistungssteigerungen und Kosteneffizienzen entlang der Wertschöpfungskette. Die Wettbewerbslandschaft ist durch Innovationen in der Materialwissenschaft und strategische Kooperationen zwischen Materiallieferanten und Batterieherstellern gekennzeichnet. Die langfristige Aussicht für den Markt für Boehmite für Lithiumbatterien bleibt außergewöhnlich positiv, gestützt durch die laufende globale Energiewende und ein unerschütterliches Engagement für die Elektrifizierung des Transports und die Modernisierung von Stromnetzen. Die überlegene dielektrische Festigkeit und chemische Inertheit des Materials treiben auch seine Anwendung in Hochleistungsrechnern und anderen fortschrittlichen elektronischen Geräten voran und diversifizieren so sein Endverbrauchsprofil weiter.

Elektrofahrzeuge (EVs) als Endverbrauchersegment im Markt für Boehmite für Lithiumbatterien

Das Endverbrauchersegment Elektrofahrzeuge (EVs) ist die unbestreitbar dominante Kraft auf dem globalen Markt für Boehmite für Lithiumbatterien, da es den Löwenanteil des Umsatzes ausmacht und die schnellste Expansion zeigt. Die Notwendigkeit verbesserter Sicherheit, größerer Reichweite und schnellerer Ladefähigkeiten in modernen EV-Batteriepaketen treibt die Nachfrage nach fortschrittlichen Trennbeschichtungen, bei denen Boehmite glänzt, direkt an. Der globale Anstieg der EV-Verkäufe, angekurbelt durch staatliche Subventionen, immer strengere Emissionsnormen und eine expandierende Ladeinfrastruktur, korreliert direkt mit dem steigenden Verbrauch von Boehmite. Beispielsweise übertrafen die weltweiten EV-Verkäufe im Jahr 2023 die Marke von 10 Millionen Einheiten, was einem erheblichen Anstieg gegenüber dem Vorjahr entspricht, und Prognosen deuten auf ein anhaltendes exponentielles Wachstum im Prognosezeitraum hin. Diese robuste Wachstumskurve im Markt für Batterien für Elektrofahrzeuge untermauert die anhaltende Dominanz dieses Segments.

Die Nützlichkeit von Boehmite in EV-Batterien beruht hauptsächlich auf seiner Fähigkeit, eine robuste, thermisch stabile Keramikschicht auf Polyethylen (PE) oder Polypropylen (PP) Trennern zu bilden. Diese keramische Beschichtung reduziert das Risiko eines thermischen Durchgehens, einer kritischen Sicherheitsbedrohung bei Lithium-Ionen-Batterien mit hoher Energiedichte. Bei erhöhten Temperaturen können herkömmliche Polymer-Trenner schrumpfen oder schmelzen, was zu internen Kurzschlüssen führt. Boehmite-Beschichtungen mit ihrem hohen Schmelzpunkt und ihrer ausgezeichneten Wärmeleitfähigkeit behalten die strukturelle Integrität des Trenners auch unter extremen Bedingungen bei und verbessern so die Batteriesicherheit und -lebensdauer erheblich. Schlüsselfiguren im Markt für Lithium-Ionen-Batterien, wie CATL, LG Energy Solution, Panasonic und SK On, integrieren zunehmend fortschrittliche Trennbeschichtungstechnologien, einschließlich Boehmite-beschichteter Trenner, in ihre Hochleistungs-EV-Batteriedesigns. Der anhaltende Trend zu Schnellladefähigkeiten profitiert ebenfalls von den Eigenschaften von Boehmite, da schnelles Laden erhebliche Wärme erzeugen kann, was Wärmemanagementlösungen umso entscheidender macht.

Die Wettbewerbslandschaft innerhalb des EV-Segments für Boehmite-Lieferanten konzentriert sich intensiv auf Produktinnovationen, insbesondere bei der Erzielung einer optimalen Partikelgrößenverteilung und hoher Reinheitsgrade. Kleinere, gleichmäßigere Boehmite-Partikel ermöglichen dünnere, homogenere Beschichtungen, die wiederum eine höhere Energiedichte ermöglichen, ohne die Sicherheit zu beeinträchtigen. Führende Boehmite-Hersteller investieren daher stark in F&E, um Herstellungsprozesse wie Hydrothermalsynthese und Sol-Gel-Methoden zu verfeinern, um die anspruchsvollen Spezifikationen der EV-Batterieindustrie zu erfüllen. Darüber hinaus schaffen die Lokalisierung von Batterieproduktionsanlagen in Nordamerika und Europa, angetrieben durch staatliche Initiativen und Strategien zur Widerstandsfähigkeit der Lieferkette, neue Möglichkeiten für regionale Boehmite-Lieferanten. Es wird erwartet, dass der Anteil des Segments nicht nur wächst, sondern sich auch konsolidiert, da große Batteriehersteller sich auf bewährte Hochleistungs-Materiallösungen einigen, was die Zentralität des EV-Sektors für den gesamten Markt für Boehmite für Lithiumbatterien weiter festigt.

Schlüsselmarkttreiber für Boehmite für den Lithiumbatteriemarkt

Der Markt für Boehmite für Lithiumbatterien wird hauptsächlich von mehreren synergetischen Markttreibern vorangetrieben, die jeweils auf spezifischen Branchentrends und Kennzahlen basieren. Ein vorrangiger Treiber ist das exponentielle Wachstum der globalen Produktion und des Absatzes von Elektrofahrzeugen (EVs). Laut Branchenberichten wird der weltweite EV-Absatz bis 2030 voraussichtlich rund 30 Millionen Einheiten pro Jahr erreichen, ein erheblicher Anstieg gegenüber 10 Millionen Einheiten im Jahr 2023. Dies erfordert einen entsprechenden Anstieg der Lithium-Ionen-Batterieherstellung, was direkt zu einer höheren Nachfrage nach fortschrittlichen Materialien wie Boehmite für verbesserte Batteriesicherheit und -leistung führt. Dieser Trend hat erhebliche Auswirkungen auf den Markt für Batterien für Elektrofahrzeuge und damit auf den Markt für Boehmite für Lithiumbatterien.

Ein weiterer bedeutender Treiber ist die zunehmende Fokussierung auf Batteriesicherheit und -lebensdauer in allen Lithium-Ionen-Batterieanwendungen. Thermische Durchgehereignisse stellen, obwohl selten, erhebliche Risiken dar. Die Fähigkeit von Boehmite, die thermische Stabilität von Batterietrennern durch Bildung einer nichtleitenden, hitzebeständigen Keramikschicht erheblich zu verbessern, ist ein entscheidender Vorteil. Regulierungsbehörden weltweit, wie die UN GTR Nr. 20 für die Sicherheit von Elektrofahrzeugen, verschärfen ständig die Sicherheitsstandards und zwingen Batteriehersteller zur Einführung fortschrittlicher Materialien und Designs. Dies treibt die Nachfrage im Markt für Batterietrenner nach der Integration von Hochleistungsbeschichtungen voran. Darüber hinaus trägt die Expansion des Marktes für Energiespeichersysteme, angetrieben durch die Modernisierung des Stromnetzes und die Integration erneuerbarer Energien, erheblich bei. Die globale Kapazität für die Bereitstellung von Energiespeichern soll sich von 2020 bis 2030 verfünffachen und über 500 GW erreichen, was groß angelegte, langlebige und sichere Batterielösungen erfordert, die Materialien wie Boehmite nutzen.

Schließlich dienen kontinuierliche Fortschritte in der Batterietechnologie, insbesondere die Entwicklung hin zu höherer Energiedichte und schnelleren Ladefähigkeiten, als wichtiger Katalysator. Batterien mit höherer Energiedichte erzeugen während des Betriebs und des Ladevorgangs mehr Wärme, was das Wärmemanagement wichtiger denn je macht. Die Wirksamkeit von Boehmite bei der Aufrechterhaltung der Trennerintegrität unter diesen Bedingungen ermöglicht die Entwicklung leistungsstärkerer und effizienterer Batterien. Die Nachfrage nach ultrahochreinem Boehmite, oft ein Vorläufer von Produkten für den Markt für hochreines Aluminiumoxid, mit präzise kontrollierter Partikelmorphologie, steigt daher, da Batteriehersteller versuchen, jede Komponente für Spitzenleistungen zu optimieren. Diese technologischen Anforderungen gewährleisten einen anhaltenden und erhöhten Bedarf an hochwertigem Boehmite und festigen seine unverzichtbare Rolle im modernen Markt für Lithium-Ionen-Batterien.

Wettbewerbsumfeld des Marktes für Boehmite für Lithiumbatterien

Die Wettbewerbslandschaft des Marktes für Boehmite für Lithiumbatterien ist geprägt von einer Mischung aus etablierten Chemiekonzernen und spezialisierten Materialwissenschaftsunternehmen, die alle bestrebt sind, in Bezug auf Reinheit, Partikelgröße und Kosteneffizienz zu innovieren. Der strategische Schwerpunkt des Marktes liegt auf der Erfüllung der strengen Anforderungen von Batterieherstellern an verbesserte Sicherheit und Leistung.

Nabaltec: Ein wichtiger Akteur im Bereich Spezialtonerde und funktionelle Keramikmaterialien, Nabaltec bietet hochreine Boehmite-Produkte, die speziell für Lithium-Ionen-Batterieanwendungen entwickelt wurden und sich auf thermische Stabilität und verbesserte Batterieleistung konzentrieren. Ihre Strategie umfasst kontinuierliche F&E zur Verfeinerung der Materialeigenschaften.

Estone: Dieses Unternehmen ist auf fortschrittliche Keramikmaterialien, einschließlich Boehmite, für verschiedene industrielle Anwendungen spezialisiert. Ihr Fokus im Batteriemarkt liegt auf der Entwicklung kundenspezifischer Lösungen für Trennbeschichtungen, die Sicherheit und Haltbarkeit verbessern.

Sasol: Ein diversifiziertes Energie- und Chemieunternehmen, Sasol produziert eine Reihe von Spezialtonerde-Produkten. Seine Boehmite-Angebote werden wegen ihrer hohen Reinheit und gleichbleibenden Qualität genutzt, was für Hochleistungsbatteriekomponenten entscheidend ist.

TOR Minerals: Spezialisiert auf mineralbasierte funktionelle Füllstoffe, bietet TOR Minerals Boehmite-Produkte an, die die anspruchsvollen Spezifikationen der Lithium-Ionen-Batterieindustrie erfüllen und thermische Stabilität und elektrochemische Leistung betonen.

Osang Group: Dieses koreanische Unternehmen ist in verschiedenen Materialtechnologien tätig, einschließlich solcher, die für Batteriekomponenten relevant sind. Ihr Ansatz auf dem Markt für Boehmite für Lithiumbatterien konzentriert sich auf fortschrittliche Fertigungstechniken zur Erzielung überlegener Materialeigenschaften.

KC: Ein bedeutender Teilnehmer im Bereich fortschrittlicher Materialien, KC trägt mit seiner Expertise in der anorganischen chemischen Synthese zum Boehmite-Markt bei und zielt auf Verbesserungen der Batteriesicherheit und -lebensdauer ab.

Kawai Lime Industry: Mit einem starken Hintergrund in anorganischen Materialien bietet Kawai Lime Industry Boehmite-Produkte an, die den sich entwickelnden Bedürfnissen der Batterieindustrie gerecht werden, mit Schwerpunkt auf Reinheit und Konsistenz.

Henan Tianma New Material: Ein führender chinesischer Hersteller, Henan Tianma New Material, ist ein wichtiger Lieferant von Hochleistungs-Aluminiumoxid und Boehmite und konzentriert sich auf die Erfüllung der umfangreichen Nachfrage aus dem wachsenden Batteriefertigungssektor des asiatisch-pazifischen Raums.

Shandong Sinocera Functional Material: Dieses Unternehmen ist auf Hochtemperatur-Keramikmaterialien und funktionelle Pulver spezialisiert. Ihre Angebote in Boehmite zielen auf verbesserte thermische Beständigkeit und dielektrische Eigenschaften für Batterietrenner ab.

Shanghai Putailai New Energy Technology: Obwohl hauptsächlich für Anodenmaterialien bekannt, ist dieses Unternehmen auch an breiteren Batteriematerialien interessiert und passt sich dem Bedarf an hochwertigem Boehmite in seiner Lieferkette an.

Zhengzhou Research Institute of Chalco: Als forschungsorientierte Einheit eines großen Aluminiumproduzenten spielt dieses Institut eine Rolle bei der Entwicklung und Lieferung von fortschrittlichen Aluminiumoxidmaterialien, einschließlich Boehmite, und nutzt umfangreiches metallurgisches Fachwissen.

Aktuelle Entwicklungen und Meilensteine auf dem Markt für Boehmite für Lithiumbatterien

Februar 2026: Mehrere führende Boehmite-Hersteller kündigten erhebliche Kapazitätserweiterungen an, insbesondere im asiatisch-pazifischen Raum, um die steigende Nachfrage aus dem Markt für Batterien für Elektrofahrzeuge zu befriedigen. Diese Erweiterungen zielen darauf ab, die Produktion von hochreinem Boehmite in den nächsten zwei Jahren um schätzungsweise 15-20 % zu steigern.

November 2025: Ein großes Materialwissenschaftsunternehmen führte eine neue Klasse von Nanopartikel-Boehmite ein, die speziell für ultradünne Keramikbeschichtungen auf Batterietrennern entwickelt wurde. Diese Entwicklung verspricht, die Energiedichte zu verbessern, indem sie dünnere Trenner ermöglicht, ohne die Sicherheit oder thermische Stabilität zu beeinträchtigen, was dem Markt für Batterietrenner zugutekommt.

August 2025: Strategische Partnerschaften wurden zwischen mehreren Boehmite-Lieferanten und großen Lithium-Ionen-Batterieherstellern in Europa geschlossen. Diese Vereinbarungen zielen darauf ab, langfristige Lieferketten für Hochleistungsbatteriematerialien zu sichern und stimmen mit den regionalen Bemühungen zur Lokalisierung der EV-Batterieproduktion überein.

Juni 2025: Forschungsinstitute in Südkorea und Japan veröffentlichten Ergebnisse zu neuartigen hydrothermalen Synthesemethoden für Boehmite, die eine verbesserte Kontrolle über die Partikelmorphologie und eine engere Partikelgrößenverteilung zeigten. Diese Fortschritte sind entscheidend für die Erzielung von Leistung der nächsten Generation im Markt für Lithium-Ionen-Batterien.

März 2025: Regulierungsbehörden in Nordamerika und Europa leiteten Diskussionen über aktualisierte Sicherheitsstandards für EV-Batterien ein, was die Bedeutung von thermisch stabilen Trennbeschichtungen und funktionellen Füllstoffen wie Boehmite zur Verhinderung von thermischem Durchgehen implizit erhöht. Dieser regulatorische Schub wird voraussichtlich die Nachfrage weiter ankurbeln.

Januar 2025: Ein führendes Chemieunternehmen investierte stark in Pilotanlagen für die Herstellung von Boehmite aus sekundären Aluminiumquellen, mit dem Ziel, nachhaltigere und kostengünstigere Herstellungsrouten zu entwickeln und gleichzeitig die für den Markt für fortschrittliche Materialien erforderliche hohe Reinheit zu gewährleisten.

Dezember 2024: Durchbrüche bei Oberflächenmodifizierungstechniken für Boehmite-Partikel wurden berichtet, die zu verbesserter Haftung auf Polymersubstraten und erhöhter Elektrolytkompatibilität führten, was sich direkt in einer besseren Gesamtbatterieleistung und einer längeren Lebensdauer niederschlägt.

Regionale Marktübersicht für Boehmite für Lithiumbatterien

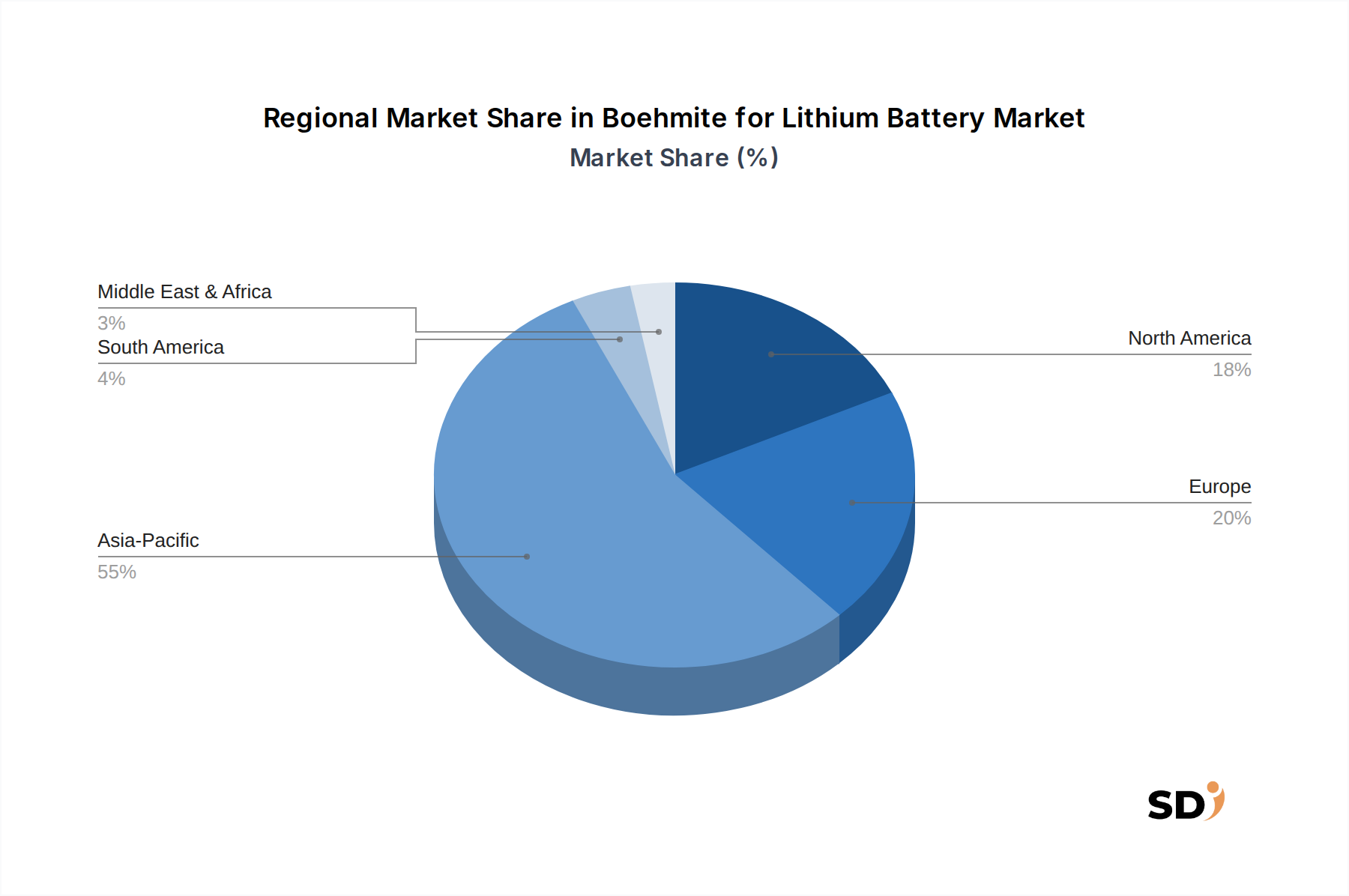

Der globale Markt für Boehmite für Lithiumbatterien weist ein deutliches regionales Verbrauchsmuster auf, das hauptsächlich durch die Verteilung von Produktionszentren für Lithium-Ionen-Batterien und die Geschwindigkeit der Elektrofahrzeugadoption beeinflusst wird. Der asiatisch-pazifische Raum hält derzeit den dominierenden Umsatzanteil, hauptsächlich angeführt von China, Südkorea und Japan. Diese Region ist ein globales Kraftzentrum für die Produktion im Markt für Lithium-Ionen-Batterien und beherbergt die größten Batteriehersteller und ein robustes EV-Produktionsökosystem. Insbesondere China führt sowohl beim EV-Absatz als auch bei der Herstellung von Batteriekomponenten und trägt erheblich zur Nachfrage nach Boehmite bei. Die Region Asien-Pazifik ist auch durch erhebliche F&E-Investitionen in fortschrittliche Materialien gekennzeichnet, die eine stabile Lieferkette und technologische Innovationen gewährleisten. Ihr CAGR wird voraussichtlich am höchsten sein, was die anhaltende Expansion in ihren heimischen EV- und Markt für Energiespeichersysteme Sektoren widerspiegelt.

Europa stellt den zweitgrößten und schnell wachsenden Markt dar. Mit ehrgeizigen Dekarbonisierungszielen und erheblichen Investitionen in Gigafabriken in Deutschland, Frankreich und den nordischen Ländern baut Europa seine heimische Batterieproduktion rasch aus. Dieser Schub zur lokalen Produktion, gepaart mit hohen Raten der EV-Adoption (z. B. Norwegens über 80 % EV-Marktanteil bei Neuwagenverkäufen), treibt eine robuste Nachfrage nach Boehmite an. Die CAGR der Region wird voraussichtlich dicht hinter Asien-Pazifik liegen und von starker staatlicher Unterstützung und privaten Investitionen in den Markt für Batterien für Elektrofahrzeuge profitieren.

Nordamerika ist eine weitere Schlüsselregion mit starkem Wachstum. Die Vereinigten Staaten und Kanada erleben erhebliche Investitionen in Batterieproduktionsanlagen, angestoßen durch Initiativen wie den Inflation Reduction Act (IRA), der die heimische EV- und Batterieproduktion anreizt. Dies hat zu einem erheblichen Anstieg der Nachfrage nach Batteriematerialien geführt. Obwohl Nordamerika derzeit einen geringeren Marktanteil als Asien-Pazifik oder Europa hat, ist der prognostizierte CAGR erheblich und wird durch die Expansion seines Marktes für Batterien für Elektrofahrzeuge und den wachsenden Bedarf an netzspeichernden Energiespeicherlösungen angetrieben. Mexiko entwickelt sich ebenfalls zu einem Produktionszentrum und zieht Investitionen in die Automobilzulieferkette an.

Der Rest der Welt (einschließlich Südamerika, Naher Osten und Afrika) stellt ein kleineres, aber aufstrebendes Segment dar. Während diese Regionen derzeit eine geringere Marktdurchdringung von EVs und eine aufstrebende Batterieproduktion aufweisen, wird erwartet, dass zunehmende Urbanisierung, staatliche Initiativen zur Förderung des grünen Transports und die Entwicklung lokaler Projekte für erneuerbare Energien das zukünftige Wachstum antreiben werden. Die Marktreife und die Materiallieferketten sind jedoch im Vergleich zu den führenden Regionen weniger entwickelt.

Lieferkette und Rohstoffdynamik für Boehmite für den Lithiumbatteriemarkt

Die Lieferkette für Boehmite für den Lithiumbatteriemarkt ist komplex, wobei die vorgelagerten Abhängigkeiten hauptsächlich auf Bauxiterz und seine Derivate konzentriert sind. Der primäre Rohstoff für die Boehmite-Produktion ist Aluminiumhydroxid, das typischerweise durch den Bayer-Prozess aus Bauxit gewonnen wird. Daher ist der Markt indirekt den geopolitischen und wirtschaftlichen Dynamiken des globalen Marktes für Aluminiumhydroxid ausgesetzt. Der Bauxitabbau ist auf Australien, Guinea, Brasilien und China konzentriert, was die Lieferkette regionalen Störungen, Handelspolitiken und Preisschwankungen in diesen Kernregionen aussetzt.

Die Risiken bei der Beschaffung sind hauptsächlich mit der Konzentration des Bauxitabbaus und der Kapazität zur Aluminiumoxidraffination verbunden. Jegliche Störungen in diesen vorgelagerten Prozessen, sei es aufgrund von Umweltvorschriften, Arbeitskämpfen oder geopolitischen Spannungen, können die Verfügbarkeit und die Kosten von Aluminiumhydroxid beeinträchtigen und folglich die Boehmite-Produktion beeinflussen. Der Preistrend für Bauxit und Aluminiumoxid hat historisch moderate Schwankungen gezeigt, oft beeinflusst durch globale Aluminiumpreise und Energiekosten, die wesentliche Inputs im Bayer-Prozess sind. Beispielsweise schwankten die Spotpreise für Aluminiumoxid zwischen 2021 und 2023 aufgrund von Energiekrisen und Produktionsdrosselungen in bestimmten Regionen.

Wichtige Inputs für Boehmite-Herstellungsprozesse, wie die Hydrothermal- oder Sol-Gel-Methoden, umfassen auch verschiedene chemische Reagenzien (z. B. Säuren, Basen, organische Lösungsmittel) und einen erheblichen Energieverbrauch. Schwankungen der Preise dieser Chemikalien und Energie, insbesondere Erdgas oder Strom, können die Produktionskosten und damit den durchschnittlichen Verkaufspreis von Boehmite direkt beeinflussen. Die strengen Reinheitsanforderungen für Boehmite in Batteriequalität, die für bestimmte Anwendungen oft über 99,9 % liegen, erfordern hochwertige Rohstoffe und sorgfältige Verarbeitung, was die Lieferkette komplexer und teurer macht. Hersteller prüfen zunehmend die vertikale Integration oder langfristige Liefervereinbarungen mit Aluminiumhydroxidproduzenten, um diese Risiken zu mindern und eine stabile Versorgung mit hochreinen Inputs für den Markt für hochreines Aluminiumoxid und den breiteren Markt für fortschrittliche Materialien zu gewährleisten.

Preisdynamik und Margendruck im Markt für Boehmite für Lithiumbatterien

Die Preisdynamik im Markt für Boehmite für Lithiumbatterien wird von einer Kombination von Faktoren beeinflusst, darunter Rohstoffkosten, Herstellungskomplexität, Reinheitsanforderungen und Wettbewerbsintensität. Die durchschnittlichen Verkaufspreise (ASPs) für Boehmite in Batteriequalität sind aufgrund der strengen Spezifikationen für Reinheit, Partikelgröße und Morphologie, die vom Markt für Lithium-Ionen-Batterien gefordert werden, erheblich höher als die für Boehmite in Industriequalität. Die Preise können je nach diesen Faktoren stark variieren, wobei nanoskalige, ultrahochendente Qualitäten Premiumpreise erzielen.

Die Margenstrukturen entlang der Wertschöpfungskette spiegeln die kapitalintensive Natur der fortschrittlichen Materialproduktion und das erforderliche Fachwissen wider. Die vorgelagerten Rohstoffkosten, hauptsächlich Aluminiumhydroxid, machen einen erheblichen Teil der gesamten Produktionskosten aus. Energiekosten für die Verarbeitung (z. B. Kalzinierung, Hydrothermalsynthese) und spezielle Geräte zur Feinpartikelkontrolle stellen ebenfalls signifikante Kostenhebel dar. Die Hersteller sehen sich ständigem Druck ausgesetzt, diese Kosten zu optimieren, ohne die Produktqualität zu beeinträchtigen, da selbst geringfügige Verunreinigungen die Batterieleistung und -sicherheit beeinträchtigen können. Die Preistrends im Markt für Aluminiumhydroxid, die oft von der breiteren Dynamik der Aluminiumindustrie beeinflusst werden, wirken sich direkt auf die Boehmite-Produktionskosten aus.

Die Wettbewerbsintensität spielt eine entscheidende Rolle für die Preissetzungsmacht. Mit der Expansion des Marktes für Batterien für Elektrofahrzeuge treten mehr Akteure in den Boehmite-Markt ein, was zu einem verstärkten Wettbewerb führt, insbesondere bei Produkten mit Standardreinheit und -partikelgröße. Dies kann zu einem Abwärtsdruck auf die ASPs führen, insbesondere bei Großaufträgen. Lieferanten, die hochgradig angepasste Boehmite mit überlegenen thermischen Eigenschaften oder einzigartigen Oberflächenchemie für Nischenanwendungen, wie Hochspannungssysteme oder Festkörperbatterien, liefern können, tendieren jedoch dazu, eine stärkere Preissetzungsmacht und höhere Margen zu erzielen. Der anhaltende Trend zu höherer Energiedichte und verbesserter Sicherheit im Markt für Batterietrenner bedeutet, dass Materialinnovationen, nicht nur die Kosten, oft die Kaufentscheidungen für fortschrittliches Boehmite bestimmen. Rohstoffzyklen, insbesondere im Chemie- und Energiesektor, können ebenfalls Volatilität einführen, was ein agiles Lieferkettenmanagement und Hedging-Strategien erfordert, um die Margen im dynamischen Markt für fortschrittliche Materialien zu stabilisieren.

Boehmite für Lithiumbatterie Segmentierung

1. Typen

1.1. Reinheit ≥99,0%

1.2. Reinheit ≥99,9%

<

2. Partikelgröße

2.1. Unter 100 nm

2.2. 100–500 nm

2.3. 500 nm–1 μm

2.4. Über 1 μm

3. Herstellungsverfahren

3.1. Hydrothermalverfahren

3.2. Sol-Gel-Verfahren

3.3. Fällungsverfahren

3.4. Andere

4. Endverbrauch

4.1. Elektrofahrzeuge (EVs)

4.2. Unterhaltungselektronik

4.3. Energiespeichersysteme

4.4. Andere

Boehmite für Lithiumbatterie Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordics

3.9. Rest von Europa

4. Naher Osten und Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens und Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Boehmite für Lithiumbatterien ist ein integraler Bestandteil des europäischen Wachstums, das durch die starke Präsenz deutscher Automobilhersteller und deren Engagement für die Elektromobilität angetrieben wird. Deutschland ist ein führender Standort für die Produktion von Elektrofahrzeugen und damit ein bedeutender Verbraucher von fortschrittlichen Batteriematerialien wie Boehmite. Der Markt profitiert von der etablierten chemischen Industrie und einem starken Fokus auf Forschung und Entwicklung, was die Entwicklung von hochreinen und leistungsfähigen Boehmite-Produkten fördert. Die Größe des deutschen Marktes, obwohl Teil der größeren europäischen Region, ist signifikant, da das Land eine Schlüsselrolle in der europäischen Batterielieferkette spielt. Unternehmen wie Nabaltec, die in Deutschland ansässig sind, sind wichtige Akteure in diesem Segment und konzentrieren sich auf die Bereitstellung von Spezialtonerde- und Funktionskeramikmaterialien, einschließlich Boehmite, für anspruchsvolle Batterietechnologien. Ihre Relevanz ergibt sich aus ihrer Fähigkeit, die strengen Qualitäts- und Leistungsanforderungen der lokalen und europäischen Batteriehersteller zu erfüllen.

Die regulatorische Landschaft in Deutschland und der EU ist durch strenge Umwelt- und Sicherheitsstandards gekennzeichnet. Rahmenwerke wie REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die allgemeine Produktkennzeichnungsanforderung (GPSR) sind für die Chemikalienproduktion und -verwendung relevant. Darüber hinaus spielt die Zertifizierung durch anerkannte Prüforganisationen wie TÜV eine wichtige Rolle für die Marktzulassung und das Vertrauen der Verbraucher, insbesondere im sicherheitskritischen Batteriemarkt. Diese Vorschriften stellen sicher, dass nur sichere und umweltverträgliche Materialien verwendet werden. Die Nachfrage nach Boehmite in Deutschland wird von führenden lokalen und internationalen Batterieherstellern sowie von Automobilunternehmen, die ihre eigenen Batteriefabriken bauen oder erweitern, getragen. Zu den dominanten lokalen Akteuren oder deutschen Niederlassungen gehören Nabaltec (Deutschland), das Boehmite für Lithiumbatterien herstellt und auf thermische Stabilität und verbesserte Batterieleistung abzielt. Automobilhersteller wie Volkswagen, BMW und Mercedes-Benz, die massiv in die EV-Produktion investieren, sind indirekt wichtige Treiber der Nachfrage nach diesen Materialien. Die Distribution erfolgt hauptsächlich über direkte Lieferverträge zwischen Materialproduzenten und großen Batterieherstellern, wobei die Logistik und die Gewährleistung einer zuverlässigen Versorgungssicherheit im Vordergrund stehen. Verbraucher in Deutschland zeigen eine hohe Bereitschaft, Elektrofahrzeuge zu kaufen, was durch staatliche Anreize und ein wachsendes Umweltbewusstsein unterstützt wird. Dies schafft eine solide Basis für das Wachstum des Marktes für Boehmite für Lithiumbatterien.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Typen

5.1.1. Reinheit ≥99,0 %

5.1.2. Reinheit ≥99,9 %

5.2. Marktanalyse, Einblicke und Prognose – Nach Partikelgröße

5.2.1. Unter 100 nm

5.2.2. 100–500 nm

5.2.3. 500 nm–1 µm

5.2.4. Über 1 µm

5.3. Marktanalyse, Einblicke und Prognose – Nach Herstellungsverfahren

5.3.1. Hydrothermalverfahren

5.3.2. Sol-Gel-Verfahren

5.3.3. Fällungsverfahren

5.3.4. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Endverwendung

5.4.1. Elektrofahrzeuge (EVs)

5.4.2. Unterhaltungselektronik

5.4.3. Energiespeichersysteme

5.4.4. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten und Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Typen

6.1.1. Reinheit ≥99,0 %

6.1.2. Reinheit ≥99,9 %

6.2. Marktanalyse, Einblicke und Prognose – Nach Partikelgröße

6.2.1. Unter 100 nm

6.2.2. 100–500 nm

6.2.3. 500 nm–1 µm

6.2.4. Über 1 µm

6.3. Marktanalyse, Einblicke und Prognose – Nach Herstellungsverfahren

6.3.1. Hydrothermalverfahren

6.3.2. Sol-Gel-Verfahren

6.3.3. Fällungsverfahren

6.3.4. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Endverwendung

6.4.1. Elektrofahrzeuge (EVs)

6.4.2. Unterhaltungselektronik

6.4.3. Energiespeichersysteme

6.4.4. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Typen

7.1.1. Reinheit ≥99,0 %

7.1.2. Reinheit ≥99,9 %

7.2. Marktanalyse, Einblicke und Prognose – Nach Partikelgröße

7.2.1. Unter 100 nm

7.2.2. 100–500 nm

7.2.3. 500 nm–1 µm

7.2.4. Über 1 µm

7.3. Marktanalyse, Einblicke und Prognose – Nach Herstellungsverfahren

7.3.1. Hydrothermalverfahren

7.3.2. Sol-Gel-Verfahren

7.3.3. Fällungsverfahren

7.3.4. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Endverwendung

7.4.1. Elektrofahrzeuge (EVs)

7.4.2. Unterhaltungselektronik

7.4.3. Energiespeichersysteme

7.4.4. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Typen

8.1.1. Reinheit ≥99,0 %

8.1.2. Reinheit ≥99,9 %

8.2. Marktanalyse, Einblicke und Prognose – Nach Partikelgröße

8.2.1. Unter 100 nm

8.2.2. 100–500 nm

8.2.3. 500 nm–1 µm

8.2.4. Über 1 µm

8.3. Marktanalyse, Einblicke und Prognose – Nach Herstellungsverfahren

8.3.1. Hydrothermalverfahren

8.3.2. Sol-Gel-Verfahren

8.3.3. Fällungsverfahren

8.3.4. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Endverwendung

8.4.1. Elektrofahrzeuge (EVs)

8.4.2. Unterhaltungselektronik

8.4.3. Energiespeichersysteme

8.4.4. Andere

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Typen

9.1.1. Reinheit ≥99,0 %

9.1.2. Reinheit ≥99,9 %

9.2. Marktanalyse, Einblicke und Prognose – Nach Partikelgröße

9.2.1. Unter 100 nm

9.2.2. 100–500 nm

9.2.3. 500 nm–1 µm

9.2.4. Über 1 µm

9.3. Marktanalyse, Einblicke und Prognose – Nach Herstellungsverfahren

9.3.1. Hydrothermalverfahren

9.3.2. Sol-Gel-Verfahren

9.3.3. Fällungsverfahren

9.3.4. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Endverwendung

9.4.1. Elektrofahrzeuge (EVs)

9.4.2. Unterhaltungselektronik

9.4.3. Energiespeichersysteme

9.4.4. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Typen

10.1.1. Reinheit ≥99,0 %

10.1.2. Reinheit ≥99,9 %

10.2. Marktanalyse, Einblicke und Prognose – Nach Partikelgröße

10.2.1. Unter 100 nm

10.2.2. 100–500 nm

10.2.3. 500 nm–1 µm

10.2.4. Über 1 µm

10.3. Marktanalyse, Einblicke und Prognose – Nach Herstellungsverfahren

10.3.1. Hydrothermalverfahren

10.3.2. Sol-Gel-Verfahren

10.3.3. Fällungsverfahren

10.3.4. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Endverwendung

10.4.1. Elektrofahrzeuge (EVs)

10.4.2. Unterhaltungselektronik

10.4.3. Energiespeichersysteme

10.4.4. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Nabaltec

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Estone

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Sasol

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. TOR Minerals

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Osang Group

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. KC

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Kawai Lime Industry

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Henan Tianma New Material

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Shandong Sinocera Functional Material

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Shanghai Putailai New Energy Technology

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Zhengzhou Research Institute of Chalco

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Andere

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 4: Umsatz (billion) nach Partikelgröße 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Partikelgröße 2025 & 2033

Abbildung 6: Umsatz (billion) nach Herstellungsverfahren 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Herstellungsverfahren 2025 & 2033

Abbildung 8: Umsatz (billion) nach Endverwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Endverwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 14: Umsatz (billion) nach Partikelgröße 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Partikelgröße 2025 & 2033

Abbildung 16: Umsatz (billion) nach Herstellungsverfahren 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Herstellungsverfahren 2025 & 2033

Abbildung 18: Umsatz (billion) nach Endverwendung 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Endverwendung 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Partikelgröße 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Partikelgröße 2025 & 2033

Abbildung 26: Umsatz (billion) nach Herstellungsverfahren 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Herstellungsverfahren 2025 & 2033

Abbildung 28: Umsatz (billion) nach Endverwendung 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Endverwendung 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 34: Umsatz (billion) nach Partikelgröße 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Partikelgröße 2025 & 2033

Abbildung 36: Umsatz (billion) nach Herstellungsverfahren 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Herstellungsverfahren 2025 & 2033

Abbildung 38: Umsatz (billion) nach Endverwendung 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Endverwendung 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 44: Umsatz (billion) nach Partikelgröße 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Partikelgröße 2025 & 2033

Abbildung 46: Umsatz (billion) nach Herstellungsverfahren 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Herstellungsverfahren 2025 & 2033

Abbildung 48: Umsatz (billion) nach Endverwendung 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Endverwendung 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Partikelgröße 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Herstellungsverfahren 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Endverwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Partikelgröße 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Herstellungsverfahren 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Endverwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Partikelgröße 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Herstellungsverfahren 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Endverwendung 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Partikelgröße 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Herstellungsverfahren 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Endverwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Partikelgröße 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Herstellungsverfahren 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Endverwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Partikelgröße 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Herstellungsverfahren 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Endverwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Marktanalyse wird überwiegend durch eine robuste Primärforschung vorangetrieben, die 70-80 % unserer gesamten Forschungsarbeit ausmacht. Dieses umfassende qualitative und quantitative Engagement gewährleistet die Validierung von Sekundärergebnissen, erfasst nuancierte Marktstimmungen und liefert detaillierte, proprietäre Erkenntnisse direkt von Branchenakteuren.

Zu den wichtigsten Primärforschungsaktivitäten gehören:

Tiefgehende Interviews: Geführt mit Branchenexperten, Meinungsführern und Entscheidungsträgern entlang der Wertschöpfungskette.

Umfragen & Fragebögen: Verteilt an ein breiteres Spektrum von Teilnehmern, um statistisch signifikante Datenpunkte zu sammeln.

Geografische Abdeckung: Interviews werden strategisch in Nordamerika, Südamerika, Europa, dem Nahen Osten & Afrika und dem asiatisch-pazifischen Raum verteilt, um die globale Natur des Boehmite-Marktes für Lithiumbatterien widerzuspiegeln.

Spezifische Unternehmenstypen, die für Primärinterviews anvisiert werden, umfassen:

Boehmite-Rohstoffhersteller (z. B. Spezialchemiehersteller)

Kathodenmaterialproduzenten (die Boehmite als Beschichtung oder Vorläufer integrieren)

Hersteller von Lithium-Ionen-Batteriezellen

Spezialchemikalien-Distributoren & Formulierer

OEMs von Elektrofahrzeugen (EVs) und Unterhaltungselektronik (Endverbraucher)

Wichtige Stakeholder und Positionen, die während der Primärforschung angesprochen werden, umfassen typischerweise:

VP für F&E, Batteriematerialien

Direktor für Beschaffung, Kathodenaktive Materialien

Leiter der Produktentwicklung, Spezialkeramik/Chemikalien

OEMs von Elektrofahrzeugen (EVs) und Unterhaltungselektronik

10%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 20-30 % unserer Forschungsmethodik basieren auf umfassender Sekundärforschung und rigorosem Branchen-Benchmarking. Diese Phase legt die grundlegenden Daten, Marktlandschaften und Wettbewerbsinformationen fest und identifiziert wichtige Akteure und Trends der Branche. Unsere Sekundärdatenquellen werden sorgfältig auf Zuverlässigkeit und Genauigkeit ausgewählt, wobei Daten anderer Marktforschungsunternehmen vermieden werden.

Unsere Marktdimensionierung und Prognose verfolgen eine robuste Kombination aus Top-Down- und Bottom-Up-Methoden, die durch multikategoriale Daten-Triangulation verbessert wird. Dieser Ansatz gewährleistet eine umfassende Abdeckung und gegenseitige Validierung der Marktzahlen.

Top-Down-Ansatz: Die gesamte Marktgröße wird auf der Grundlage makroökonomischer Faktoren, globaler Energiespeicher-Trends, EV-Adoptionsraten und allgemeiner Marktanalysen für Spezialchemikalien geschätzt. Diese Schätzung wird dann auf verschiedene Segmente aufgeschlüsselt (Typen, Partikelgröße, Herstellungsverfahren, Endverbrauch und Region).

Bottom-Up-Ansatz: Die Marktgröße wird von Grund auf neu aufgebaut, indem spezifische Datenpunkte aggregiert werden. Wichtige Kennzahlen und Variablen für die Bottom-Up-Berechnung sind:

Boehmite-Verbrauch pro GWh Li-Ionen-Batterieproduktion (differenziert nach Batteriec hemie und Anwendung).

Jährliche und prognostizierte Produktionskapazitäten (in GWh) führender Lithium-Ionen-Batteriehersteller weltweit.

Durchschnittlicher Verkaufspreis (ASP) von Boehmite pro Kilogramm, segmentiert nach Reinheitsgraden (z. B. ≥99,0 %, ≥99,9 %) und Partikelgrößen.

Geplante Produktionsvolumen für Elektrofahrzeuge (EVs) und entsprechende Prognosen für die Batterienachfrage bei wichtigen Automobil-OEMs.

Daten-Triangulation: Umfasst den Vergleich und die Validierung von Datenpunkten aus mehreren Primär- und Sekundärquellen, um die Konsistenz zu gewährleisten und Verzerrungen zu minimieren. Anschließend werden fortschrittliche statistische und ökonometrische Modelle angewendet, um das Marktwachstum von 2026 bis 2034 zu prognostizieren, wobei relevante Markttreiber, -beschränkungen, -möglichkeiten und -herausforderungen speziell für den Boehmite-Markt für Lithiumbatterien berücksichtigt werden.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität garantiert ein geschätztes Datengenauigkeitsniveau von 85-90 %. Dieses hohe Präzisionsniveau wird durch einen mehrstufigen Validierungsprozess erreicht:

Iterative Validierung: Erkenntnisse aus Primärinterviews werden während des gesamten Forschungszyklus kontinuierlich mit Sekundärdaten abgeglichen und umgekehrt.

Expertenprüfung: Alle Ergebnisse, Marktschätzungen und Prognosen werden einer strengen Prüfung durch interne Fachexperten mit umfassender Branchenerfahrung unterzogen.

Echtzeit-Updates: Um höchste Relevanz zu gewährleisten, wird jeder Bericht bis zum Kaufdatum sorgfältig aktualisiert, wobei die neuesten Marktentwicklungen, regulatorischen Änderungen und technologischen Fortschritte integriert werden, um den Kunden die aktuellsten und umsetzbarsten Informationen zu liefern.

Häufig gestellte Fragen

1. Wie ist die aktuelle Investitionslandschaft für Boehmit für Lithiumbatterien?

Die Eingabedaten enthalten keine detaillierten Informationen zu spezifischen Investitionsaktivitäten, Finanzierungsrunden oder Venture-Capital-Interessen für den Markt für Boehmit für Lithiumbatterien. Angesichts der jährlichen Wachstumsrate von 11,6 % und der entscheidenden Rolle für die Leistung von Lithiumbatterien sind jedoch strategische Investitionen zu erwarten. Große Akteure wie Nabaltec und Sasol könnten sich auf F&E und Kapazitätserweiterungen konzentrieren.

2. Gab es signifikante aktuelle Entwicklungen oder M&A-Aktivitäten auf dem Markt für Boehmit für Lithiumbatterien?

Die bereitgestellten Daten enthalten keine Angaben zu aktuellen Entwicklungen, M&A-Aktivitäten oder Produkteinführungen auf dem Markt für Boehmit für Lithiumbatterien. Wichtige Unternehmen wie Nabaltec und Shanghai Putailai New Energy Technology sind in diesem Sektor tätig. Die Marktdynamik wird hauptsächlich durch Fortschritte in der Batterietechnologie für EVs und Energiespeicher bestimmt.

3. Was sind die Marktgröße und die Wachstumsprognosen für Boehmit für Lithiumbatterien?

Der Markt für Boehmit für Lithiumbatterien wurde im Basisjahr 2025 auf 8,29 Milliarden US-Dollar bewertet. Es wird prognostiziert, dass er bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,6 % wachsen wird. Dieses Wachstum wird durch die steigende Nachfrage von Elektrofahrzeugen (EVs) und Energiespeichersystemen angetrieben.

4. Wie wirken sich internationale Handelsströme auf den Markt für Boehmit für Lithiumbatterien aus?

Die Eingabedaten enthalten keine spezifischen Details zu Export-Import-Dynamiken oder internationalen Handelsströmen für den Markt für Boehmit für Lithiumbatterien. Angesichts der globalen Natur der Produktion von Lithium-Ionen-Batterien und der Herstellung von Elektrofahrzeugen ist der internationale Handel mit Rohstoffen wie Boehmit jedoch von entscheidender Bedeutung. Die Logistik der Lieferkette kann die Verfügbarkeit und die Kosten von Materialien für große Hersteller beeinflussen.

5. Welche Vorschriften beeinflussen die Industrie für Boehmit für Lithiumbatterien?

Die bereitgestellten Daten enthalten keine spezifischen Details zu Vorschriften oder Compliance-Auswirkungen auf den Markt für Boehmit für Lithiumbatterien. Die Branche unterliegt jedoch Umweltvorschriften für die chemische Herstellung und Material Sicherheitsstandards für Komponenten von Lithium-Ionen-Batterien. Sich entwickelnde globale Vorschriften zur Batteriesicherheit und zum Recycling können die Produktspezifikationen beeinflussen.

6. Welche technologischen Innovationen prägen den Markt für Boehmit für Lithiumbatterien?

Technologische Innovationen auf dem Markt für Boehmit für Lithiumbatterien konzentrieren sich auf die Optimierung von Reinheit (z. B. Reinheit ≥99,9 %) und Partikelgröße (z. B. unter 100 nm) für eine verbesserte Batterieleistung. Fortschritte bei den Herstellungsverfahren, wie z. B. Hydrothermal- und Sol-Gel-Methoden, zielen darauf ab, überlegenes Boehmit herzustellen. Diese Trends unterstützen eine verbesserte Sicherheit und Energiedichte bei Anwendungen für Elektrofahrzeuge und Energiespeichersysteme.