Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Kühlsystem für die Halbleiterfertigung: 832,89 Mio. USD Markt, 5,62 % CAGR

Kühlsystem für die Halbleiterfertigung

Kühlsystem für die Halbleiterfertigung: 832,89 Mio. USD Markt, 5,62 % CAGR

Kühlsystem für die Halbleiterfertigung by Art des Kühlgeräts (Luftgekühlte Kühlgeräte, Wassergekühlte Kühlgeräte), by Temperaturkontrollpräzision (Standardpräzisions-Kühlgeräte, Hochpräzisions-Kühlgeräte, Ultra-Hochpräzisions-Kühlgeräte), by Kühlleistung (Unter 10 kW, 10–50 kW, 50–100 kW, Über 100 kW), by Installationstyp (Zentrale Kühlsysteme, Einzelne Kühlsysteme), by Endverbraucher (Integrierte Gerätehersteller (IDMs), Foundries, OSAT-Unternehmen (Outsourced Semiconductor Assembly & Test), Forschungs- und Entwicklungseinrichtungen), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens & Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 5, 2026|Basisjahr : 2025|Seiten : 162

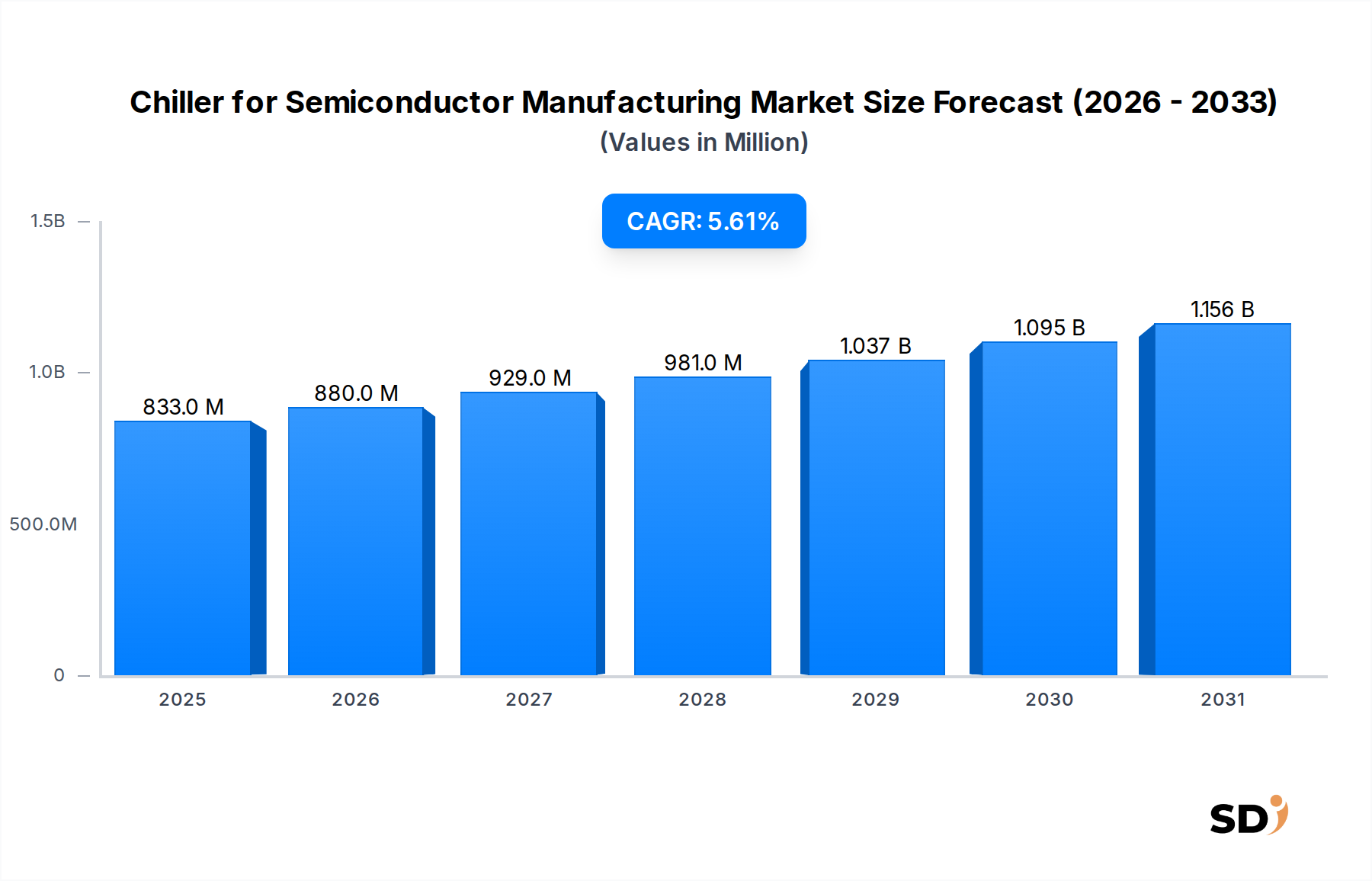

Der Markt für Kühlsysteme (Chiller) für die Halbleiterfertigung steht vor einer signifikanten Expansion, angetrieben durch die eskalierende Nachfrage nach fortschrittlichen Halbleitern und die komplexen thermischen Managementanforderungen modernster Herstellungsverfahren. Der Markt, dessen Wert im Jahr 2025 auf 832,89 Millionen USD geschätzt wird (ca. 770 Millionen €), wird voraussichtlich bis 2034 auf rund 1.353,47 Millionen USD (ca. 1,25 Milliarden €) anwachsen, mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,62 % im Prognosezeitraum. Diese Wachstumsdynamik ist untrennbar mit dem unaufhörlichen Streben nach Miniaturisierung, erhöhter Wafer-Produktionskapazität und den steigenden thermischen Lasten verbunden, die mit Sub-5-nm- und 3-nm-Knotentechnologien einhergehen.

Kühlsystem für die Halbleiterfertigung Marktgröße (in Million)

1.5B

1.0B

500.0M

0

833.0 M

2025

880.0 M

2026

929.0 M

2027

981.0 M

2028

1.037 B

2029

1.095 B

2030

1.156 B

2031

Wichtige Nachfragetreiber sind die erheblichen Kapitalausgaben von Integrated Device Manufacturers (IDMs) und Foundries, insbesondere in Asien-Pazifik, für den Neubau von Fabs und die Modernisierung bestehender Anlagen. Die Einführung der Extreme Ultraviolet (EUV)-Lithographie sowie fortschrittlicher Ätz- und Abscheidungsverfahren erfordert eine ultrapräzise Temperaturregelung, oft innerhalb von Millikelvin-Toleranzen, was direkt die Nachfrage nach spezialisierten Kühlsystemen befeuert. Darüber hinaus führt die globale Verbreitung von KI, High-Performance Computing (HPC), 5G-Infrastruktur und IoT-Geräten zu einem anhaltenden Bedarf an leistungsfähigeren Chips, was wiederum Investitionen in den breiteren Halbleiterfertigungsmarkt und damit in dessen kritische unterstützende Infrastruktur wie Kühlsysteme antreibt.

Makroökonomische Rückenwinde, wie staatliche Anreize wie der U.S. CHIPS Act und der EU Chips Act, die darauf abzielen, die heimische Halbleiterproduktion zu stärken, beschleunigen Fabrik-Expansionsprojekte weltweit. Dies bietet fruchtbaren Boden für den Einsatz fortschrittlicher Kühlsystemtechnologien. Der zunehmende Fokus der Branche auf Energieeffizienz und Nachhaltigkeit treibt zudem Innovationen hin zu umweltfreundlicheren und energiesparenden Designs von Kühlsystemen voran. Der Ausblick bleibt äußerst positiv, da technologische Fortschritte in der Halbleiterfertigung weiterhin die strengen Leistungsanforderungen an thermische Managementlösungen diktieren und so für anhaltendes Wachstum und Innovation im Markt für Kühlsysteme für die Halbleiterfertigung sorgen.

Ultrapräzise Kühlsysteme im Markt für Kühlsysteme für die Halbleiterfertigung

Innerhalb des Marktes für Kühlsysteme für die Halbleiterfertigung sticht das Segment der ultrapräzisen Kühlsysteme als dominierende Kraft hervor und beansprucht aufgrund der hochspezialisierten und strengen Anforderungen der modernen Halbleiterfertigung einen erheblichen Umsatzanteil. Dieses Segment bedient Prozesse, die eine Temperaturstabilität oft innerhalb von ±0,01°C oder sogar im Sub-Millikelvin-Bereich erfordern, was entscheidend für die Aufrechterhaltung der Prozessintegrität und die Erzielung hoher Ausbeuten bei der Herstellung von fortschrittlichen Knoten ist. Die Dominanz der ultrapräzisen Kühlsysteme ist direkt auf die Entwicklung der Halbleitertechnologie zurückzuführen, insbesondere auf den Übergang zu kleineren Strukturgrößen (z. B. 5nm, 3nm und darüber hinaus) und die Einführung hochentwickelter Verfahren wie EUV-Lithographie, Atomic Layer Deposition (ALD) und fortschrittliche Ätzverfahren.

Diese kritischen Prozesse sind extrem empfindlich gegenüber Temperaturschwankungen, die zu kritischen Dimensionsvariationen (CD), Materialspannungen und Defekten führen können, was letztendlich die Waferausbeute und die Geräteperformance beeinträchtigt. Beispielsweise erfordern EUV-Lithographiegeräte, die für die Herstellung fortschrittlicher Chips unverzichtbar sind, außergewöhnlich stabile Temperaturumgebungen für ihre optischen Komponenten und Waferbühnen, um eine präzise Musterübertragung zu gewährleisten. Ebenso ist bei der chemisch-mechanischen Planarisierung (CMP) und verschiedenen Nassreinigungsprozessen eine präzise Temperaturregelung entscheidend für die Steuerung von Reaktionsgeschwindigkeiten und die Aufrechterhaltung der Stabilität von Lösungen. Der Markt für Hochpräzisionskühlsysteme ist ebenfalls ein entscheidendes Untersegment, das weniger strenge, aber dennoch kritische Anwendungen unterstützt.

Führende Akteure in diesem spezialisierten Segment investieren kontinuierlich in Forschung und Entwicklung, um Kühlsysteme mit verbesserten Steuerungsalgorithmen, fortschrittlichen Sensortechnologien und hochstabilen Kühlsystemkreisen zu entwickeln. Diese Systeme verfügen oft über mehrstufige Kühlung, intelligente PID-Regler (Proportional-Integral-Derivative) und vibrationsdämpfende Designs, um Umwelteinflüsse zu minimieren. Die Nachfrage ist besonders ausgeprägt von führenden Foundries und Integrated Device Manufacturers (IDMs), die an der Spitze der fortschrittlichen Chipherstellung stehen. Obwohl die anfänglichen Investitionskosten für ultrapräzise Einheiten im Vergleich zu Standardkühlsystemen höher sind, sichert ihre Notwendigkeit, wettbewerbsfähige Ausbeuten zu erzielen und Geräte der nächsten Generation herzustellen, ihre anhaltende Nachfrage und Marktführerschaft. Der Marktanteil dieses Segments wird voraussichtlich weiter wachsen, da die Halbleitertechnologie fortschreitet und die Grenzen der thermischen Stabilität und Kontrolle im Markt für Kühlsysteme für die Halbleiterfertigung verschiebt.

Hauptmarkttreiber & Einschränkungen im Markt für Kühlsysteme für die Halbleiterfertigung

Markttreiber:

Miniaturisierung und Entwicklung fortschrittlicher Knoten: Das unaufhörliche Streben nach kleineren Strukturgrößen, hin zu 3nm- und 2nm-Prozessknoten, ist ein primärer Treiber. Diese fortschrittlichen Knoten, insbesondere solche, die EUV-Lithographie verwenden, erfordern eine beispiellose Temperaturstabilität, oft im Millikelvin-Bereich. Diese strenge Anforderung treibt direkt die Nachfrage nach ultrapräzisen Kühlsystemen an, die für die Aufrechterhaltung der Prozessintegrität bei Ätz-, Abscheidungs- und Meszprozessen unerlässlich sind. Investitionen in den Markt für Halbleiteranlagen schlagen sich direkt in der Beschaffung von Kühlsystemen für neue und aufgerüstete Werkzeuge nieder.

Erhöhte Wafer-Produktionskapazität und Fabrik-Erweiterungen: Globale Initiativen, wie der U.S. CHIPS Act und der EU Chips Act, katalysieren erhebliche Investitionen in neue Halbleiterfertigungsanlagen (Fabs) und die Erweiterung bestehender Anlagen weltweit. Dies führt zu einem direkten Anstieg der Nachfrage nach industrieller Kühlinfrastruktur, einschließlich Kühlsystemen, zur Unterstützung der riesigen Prozessanlagen. Beispielsweise kann eine neue GigaFab Hunderte von einzelnen Kühlsystemeinheiten über ihre verschiedenen Prozessbereiche hinweg erfordern.

Wachsende thermische Lasten in fortschrittlichen Prozessen: Mit zunehmender Transistordichte und steigender Leistung von Chips erhöht sich auch die während der Fertigungsprozesse erzeugte Wärmemenge erheblich. Prozesse wie Plasmaätzen, Ionenimplantation und chemische Dampfabscheidung (CVD) erzeugen erhebliche Wärme, die präzise abgeführt werden muss, um Materialdegradation zu verhindern und die Prozessstabilität zu gewährleisten. Dies erfordert Kühlsysteme mit höherer Kühlleistung und größerer thermischer Managementeffizienz, was Innovationen im Markt für thermische Managementsysteme vorantreibt.

Aufkommen fortschrittlicher Verpackungstechnologien: Die Verlagerung hin zu heterogener Integration, Chiplets und 3D-Stapelung bringt neue thermische Herausforderungen während der Montage- und Testphasen mit sich. Präzise Temperaturregelung ist entscheidend für Prozesse wie Waferbonding, Die-Attach und Underfill-Aushärtung, um Verzug zu verhindern und robuste Verbindungen zu gewährleisten. Dies erweitert den Anwendungsbereich von Kühlsystemen über die traditionelle Frontend-Fertigung hinaus.

Markteinschränkungen:

Hohe anfängliche Kapitalinvestition: Ultrapräzise und Hochleistungs-Kühlsysteme, insbesondere solche, die für spezifische Halbleiterprozesse kundenspezifisch angepasst sind, stellen für Hersteller eine erhebliche Kapitalaufwendung dar. Diese hohen Anfangskosten können ein Hindernis für kleinere oder aufstrebende Foundries und Forschungseinrichtungen darstellen und die breitere Marktakzeptanz in einigen Segmenten beeinträchtigen.

Energieverbrauch und Betriebskosten: Kühlsysteme, insbesondere großflächige zentralisierte Installationen, wie sie oft auf dem Markt für wassergekühlte Kühlsysteme zu finden sind, sind erhebliche Energieverbraucher. Die laufenden Betriebskosten im Zusammenhang mit dem Stromverbrauch und der Wartung tragen erheblich zu den Gesamtbetriebskosten bei und treiben die Hersteller dazu an, energieeffizientere Lösungen zu suchen.

Volatilität der Lieferkette: Der Markt für Kühlsysteme für die Halbleiterfertigung ist anfällig für globale Lieferkettenstörungen, die die Verfügbarkeit und die Kosten kritischer Komponenten wie Kompressoren, Wärmetauscher und spezialisierter Steuerelektronik beeinträchtigen. Geopolitische Ereignisse oder Naturkatastrophen können zu Verzögerungen und erhöhten Herstellungskosten führen.

Wettbewerbslandschaft des Marktes für Kühlsysteme für die Halbleiterfertigung

Der Markt für Kühlsysteme für die Halbleiterfertigung ist gekennzeichnet durch eine Mischung aus etablierten Anbietern von industriellen Kühllösungen und spezialisierten Unternehmen für thermisches Management, die alle darum wetteifern, die strengen Anforderungen der Chipherstellung zu erfüllen. Führende Akteure nutzen Präzisionstechnik, Energieeffizienz und fortschrittliche Steuerungssysteme, um ihre Angebote zu differenzieren:

Thermo Fisher Scientific: Als weltweit führendes Unternehmen für Analyseinstrumente, Laborgeräte und Spezialdiagnostik liefert Thermo Fisher Scientific hochzuverlässige und präzise Umlaufkühler, die oft in ihr breiteres Ökosystem wissenschaftlicher Geräte integriert sind und anspruchsvolle F&E- und Produktionsumgebungen in der Halbleiterfertigung bedienen.

SMC Corporation: Bekannt für seine pneumatischen Komponenten und Automatisierungslösungen bietet die SMC Corporation eine Reihe von Fluidsteuerungsgeräten an, darunter Präzisions-Temperaturregelungseinheiten und Kühlsysteme, die für industrielle Anwendungen entwickelt wurden und sich auf Zuverlässigkeit und Energieeffizienz konzentrieren, was für den Fabrikbetrieb entscheidend ist.

Advantix Systems: Spezialisiert auf fortschrittliche Kühl- und Entfeuchtungslösungen mit Schwerpunkt auf energieeffizienten Systemen, die an die spezifischen Umweltsteuerungsbedürfnisse in Reinräumen und Halbleiterfertigungsumgebungen angepasst werden können.

Shinwa Controls: Ein japanischer Hersteller, der hochpräzise Temperaturregelungseinheiten und Kühlsysteme liefert, die oft für Halbleiter- und FPD-Fertigungsanlagen maßgeschneidert sind und Stabilität und schnelle Temperaturreaktion für kritische Prozesse betonen.

Laird Thermal Systems: Spezialisiert auf thermische Managementlösungen und bietet ein breites Portfolio, das thermoelektrische Module, Flüssigkeitskühlsysteme und Präzisions-Temperaturregler umfasst, die für Nischen- und Hochleistungsanwendungen in Halbleitergeräten unerlässlich sind.

Lytron: Konzentriert sich auf fortschrittliche Flüssigkeitskühlsysteme und Kaltplatten und entwickelt Lösungen für Anwendungen mit hoher Wärmeflussdichte, die für die Bewältigung thermischer Lasten in Halbleiterverarbeitungsanlagen und Prüfgeräten entscheidend sind.

Solid State Cooling Systems: Pionier auf dem Gebiet der Festkörperkühltechnologie und bietet Kühlsysteme an, die thermoelektrische Prinzipien für präzise und vibrationsfreie Temperaturregelung nutzen, ideal für empfindliche Halbleiteranwendungen, bei denen Vibrationen mechanischer Kompressoren unerwünscht sind.

DAIKIN Industries: Als weltweit führendes Unternehmen in den Bereichen HLK und Kältetechnik bietet DAIKIN eine breite Palette industrieller Kühlsysteme, einschließlich energieeffizienter Lösungen, die für groß angelegte Fabrikbetriebe skalierbar sind und einen nachhaltigen Betrieb betonen.

Mitsubishi Electric: Bietet eine breite Palette industrieller Produkte, einschließlich robuster und zuverlässiger Kühlsysteme. Ihre Angebote umfassen oft fortschrittliche Inverter-Technologie für verbesserte Energieeffizienz und präzise Temperaturregelung für industrielle und Prozesskühlungsanforderungen.

Riedel Kooling: Spezialisiert auf industrielle Kühllösungen und liefert Kühlsysteme für verschiedene industrielle Prozesse, einschließlich der Halbleiterindustrie, mit Schwerpunkt auf kundenspezifischen Lösungen und anwendungsspezifischem thermischem Management.

JULABO: Ein Hersteller von hochwertigen Thermostaten und Kühlsystemen für Labor- und industrielle Anwendungen, der präzise Temperaturregelungslösungen anbietet, die für kritische F&E- und kleinere Produktionsschritte in der Halbleiterentwicklung geeignet sind.

Aktuelle Entwicklungen & Meilensteine im Markt für Kühlsysteme für die Halbleiterfertigung

Aktuelle Innovationen und strategische Schritte unterstreichen die dynamische Entwicklung des Marktes für Kühlsysteme für die Halbleiterfertigung, angetrieben durch technologische Notwendigkeiten und Nachhaltigkeitsziele:

März 2024: Ein führender Hersteller von Kühlsystemen führte eine neue Serie von ultrapräzisen Umlaufkühlern mit fortschrittlichen KI-gesteuerten Regelalgorithmen ein. Diese Systeme sind darauf ausgelegt, eine Temperaturstabilität im Sub-Millikelvin-Bereich zu bieten, die für die nächste Generation von EUV-Lithographie- und fortschrittlichen Ätzwerkzeugen entscheidend ist und die Prozessausbeute und Zuverlässigkeit erheblich verbessert.

Dezember 2023: Ein wichtiger Akteur im Bereich industrielle Kühlung kündigte eine strategische Partnerschaft mit einem namhaften Halbleiteranlagenlieferanten an. Die Zusammenarbeit zielt darauf ab, integrierte thermische Managementmodule gemeinsam zu entwickeln, die speziell für die anspruchsvollen thermischen Profile von aufkommenden 3D-gestapelten und heterogen integrierten Schaltungspakettechnologien entwickelt wurden.

September 2023: Ein wichtiger Anbieter von Kühlsystemen in Südostasien meldete Investitionen zur Erweiterung der Produktionskapazitäten und rechnet mit einer erhöhten Nachfrage von Seiten des florierenden Foundry-Marktes und des Integrated Device Manufacturers Market in der Region. Diese Erweiterung zielt darauf ab, die Vorlaufzeiten für Hochleistungs- und kundenspezifische Kühlsysteme zu verkürzen.

Juni 2023: Eine neue Produktreihe von energieeffizienten, umweltfreundlichen Kühlsystemen mit Kältemitteln mit geringem Treibhauspotential (GWP) wurde auf den Markt gebracht. Diese Systeme sollen Halbleiter-Fabs dabei helfen, ihren CO2-Fußabdruck zu reduzieren und gleichzeitig eine hohe Leistung aufrechtzuerhalten, was im Einklang mit globalen Nachhaltigkeitsinitiativen und strengeren Umweltvorschriften steht.

Februar 2023: Die Entwicklung von intelligenten Kühlsystemlösungen mit IoT-Konnektivität und prädiktiven Wartungsfunktionen gewann an Bedeutung. Diese Systeme nutzen Echtzeit-Datenanalysen, um potenzielle Ausfälle vorherzusagen, Betriebsparameter zu optimieren und Ausfallzeiten zu minimieren, was für den kontinuierlichen Betrieb von Hochvolumen-Halbleiterproduktionslinien entscheidend ist. Dieser Trend ist auch im breiteren Markt für thermische Managementsysteme zu beobachten.

Oktober 2022: Ein spezialisierter Komponentenlieferant sicherte sich erhebliche Risikofinanzierung, um die Produktion fortschrittlicher, kompakter Wärmetauscher zu skalieren, die für die kleineren Platzbedürfnisse von eigenständigen Kühlsystemen optimiert sind, die in Forschung und Prototypenentwicklung im Markt für Kühlsysteme für die Halbleiterfertigung eingesetzt werden.

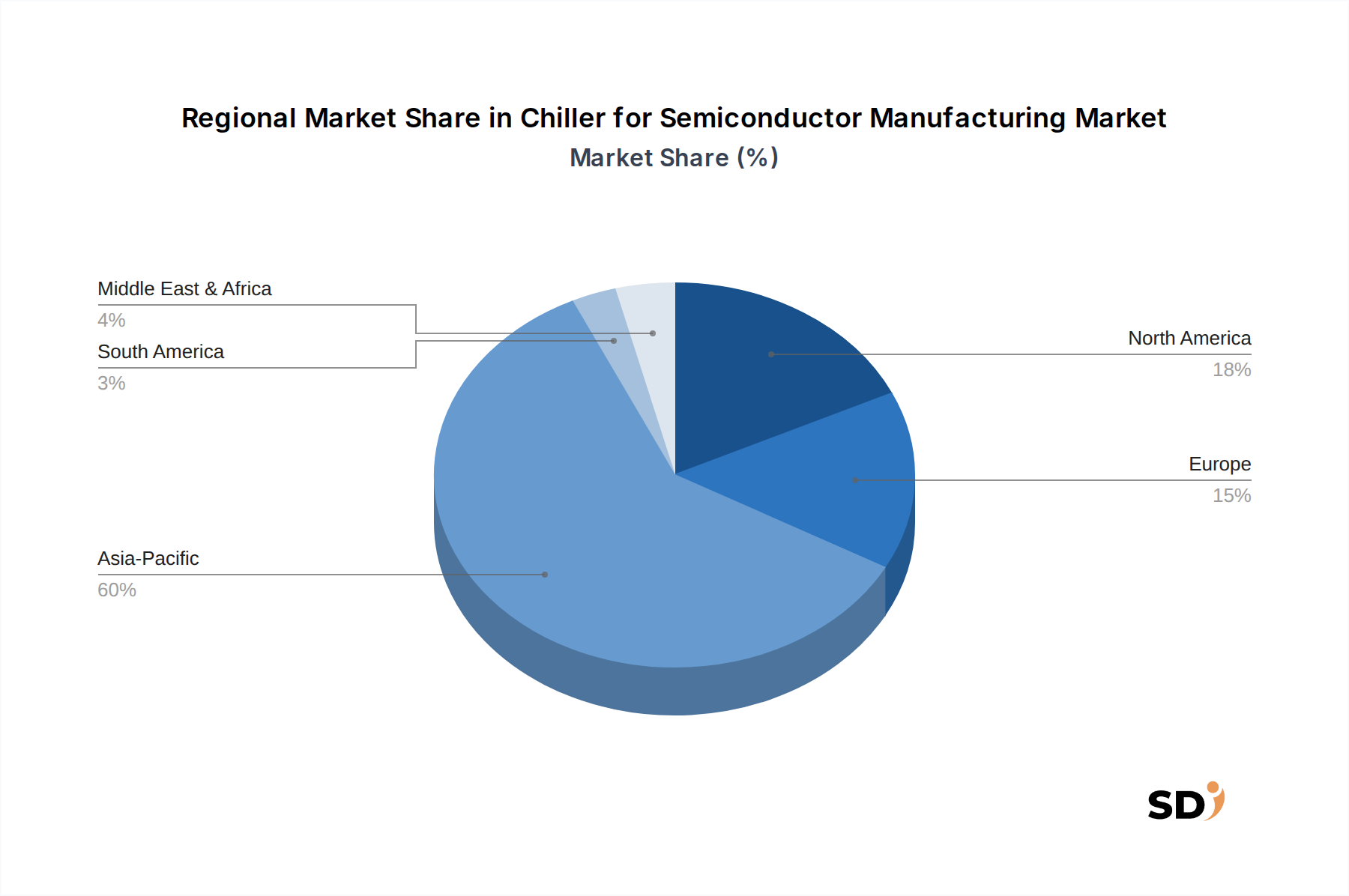

Regionale Marktverteilung für Kühlsysteme für die Halbleiterfertigung

Die geografische Verteilung des Marktes für Kühlsysteme für die Halbleiterfertigung ist stark auf Regionen mit dominanten Ökosystemen der Halbleiterfertigung ausgerichtet. Obwohl spezifische regionale CAGR und absolute Werte nicht angegeben sind, bietet eine Analyse der primären Nachfragetreiber und Fertigungslandschaften klare Einblicke in regionale Dynamiken.

Asien-Pazifik hält derzeit den größten Umsatzanteil und wird voraussichtlich die am schnellsten wachsende Region im Markt für Kühlsysteme für die Halbleiterfertigung sein. Länder wie Südkorea, Taiwan, China und Japan beherbergen die größten Foundries und Integrated Device Manufacturers (IDMs) der Welt. Umfassende Investitionen in den Neubau von Fabriken, die Erweiterung bestehender Anlagen und die schnelle Einführung fortschrittlicher Prozesstechnologien, einschließlich der EUV-Lithographie, sind die wichtigsten Wachstumstreiber. Das schiere Volumen der Waferproduktion und die kontinuierlichen technologischen Upgrades in dieser Region sichern ihre Dominanz und robuste Wachstumsdynamik.

Nordamerika stellt einen bedeutenden und reifen Markt für Kühlsysteme dar, angetrieben durch die Präsenz großer IDMs, fortschrittlicher F&E-Einrichtungen und einer Wiederbelebung der heimischen Fertigung durch Initiativen wie den U.S. CHIPS Act. Obwohl seine Wachstumsrate möglicherweise etwas niedriger ist als die des asiatisch-pazifischen Raums, profitiert der Markt von anhaltenden Investitionen in Spitzenentwicklungstechnologie und einem Fokus auf hochwertige, spezialisierte Halbleiteranwendungen. Die Nachfrage sowohl nach Luftgekühlten Kühlsystemen als auch nach wassergekühlten Kühlsystemen bleibt stark.

Europa verzeichnet einen wachsenden Marktanteil, angetrieben durch den EU Chips Act und erhebliche Investitionen sowohl in die Forschung als auch in fortschrittliche Fertigungskapazitäten. Deutschland, Frankreich und Irland sind wichtige Zentren für Halbleiterforschung, -design und spezialisierte Fertigung. Die Region konzentriert sich auf Nischen-High-Tech-Anwendungen, automobile Halbleiter und fortschrittliche Materialien, was eine stetige Nachfrage nach Hochpräzisionskühlsystemen fördert. Das Wachstum beschleunigt sich hier, da die Region bestrebt ist, ihren globalen Fußabdruck in der Halbleiterfertigung zu vergrößern.

Die Regionen Naher Osten & Afrika und Südamerika halten derzeit kleinere Marktanteile. Diese Regionen befinden sich jedoch im Aufschwung, wobei einige Länder wie Israel (Naher Osten) über bedeutende F&E-Kapazitäten verfügen und die Türkei verstärkt Halbleiteraktivitäten erkundet. Investitionen in digitale Infrastruktur und diversifizierte Fertigungsbasen in diesen Regionen könnten zu höheren prozentualen Wachstumsraten auf Basis einer kleineren Basis führen, ohne jedoch die dominanten Akteure kurzfristig herauszufordern. Der primäre Nachfragetreiber in diesen Gebieten ist oft mit lokalen Montage- und Testbetrieben oder kleineren F&E-Einrichtungen verbunden, anstatt mit großflächigen Frontend-Fabs.

Investitions- & Finanzierungsaktivitäten im Markt für Kühlsysteme für die Halbleiterfertigung

Die Investitions- und Finanzierungsaktivitäten im Markt für Kühlsysteme für die Halbleiterfertigung haben in den letzten 2-3 Jahren einen deutlichen Anstieg verzeichnet, was die allgemeine Kapitalintensität des Halbleiterfertigungsmarktes widerspiegelt. Diese Aktivität äußert sich hauptsächlich in strategischen Fusionen und Übernahmen (M&A), Risikofinanzierungsrunden für innovative thermische Lösungen und kooperativen Partnerschaften zur Weiterentwicklung kritischer Technologien. Der bedeutendste Kapitalzufluss floss in Untersegmente, die sich auf ultrapräzise Temperaturregelung, Energieeffizienz und intelligente, digital integrierte Kühlsysteme konzentrieren.

Größere Industriekühler-Konglomerate und diversifizierte Technologieunternehmen haben aktiv kleinere, spezialisierte Unternehmen für thermisches Management erworben. Diese Akquisitionen werden oft durch den Bedarf an der Integration proprietärer Kühltechnologien, der Erweiterung von Produktportfolios für fortschrittliche Halbleiterprozesse oder der Erzielung von Marktanteilen in bestimmten geografischen Regionen angetrieben. Beispielsweise sind Unternehmen mit Expertise in Festkörperkühlung, fortschrittlichen Wärmetauscherdesigns oder hochentwickelten Steuerungsalgorithmen attraktive Ziele, da ihre Innovationen direkt die eskalierenden thermischen Herausforderungen in der Waferfertigung lösen können.

Risikofinanzierung, obwohl bei traditioneller Kühlsystem-Hardware seltener, hat gezielte Investitionen in Start-ups erfahren, die nachhaltige und intelligente Kühllösungen entwickeln. Dazu gehören Unternehmen, die Kältemittel der nächsten Generation mit extrem geringem Treibhauspotential (GWP) entwickeln, KI-gestützte Plattformen für vorausschauende Wartung zur Optimierung der Betriebsstundenzahl von Kühlgeräten und hochmodulare, kompakte Kühleinheiten, die für Edge Computing oder spezielle Forschungsanwendungen geeignet sind. Der Schwerpunkt liegt auf Lösungen, die nicht nur eine präzise thermische Kontrolle bieten, sondern auch zur allgemeinen Energieeffizienz und ökologischen Nachhaltigkeit von Halbleiter-Fabs beitragen, die erhebliche Energieverbraucher sind.

Strategische Partnerschaften zwischen Herstellern von Kühlsystemen und großen Halbleiteranlagenlieferanten sind ebenfalls weit verbreitet. Diese Kooperationen stellen sicher, dass Kühlsysteme nahtlos integriert und für neue Generationen von Lithographie-, Ätz- und Abscheidungsanlagen optimiert sind. Solche Partnerschaften beschleunigen F&E, mindern das Risiko bei der Entwicklung neuer Produkte und stellen sicher, dass der Markt für Kühlsysteme für die Halbleiterfertigung mit den schnellen Innovationszyklen der breiteren Halbleiterindustrie Schritt halten kann. Der zugrunde liegende Treiber für all diese Investitionen ist die kritische Rolle eines präzisen thermischen Managements bei der Erzielung der Ausbeute- und Leistungsanforderungen fortschrittlicher Halbleitergeräte.

Preistrends & Margendruck im Markt für Kühlsysteme für die Halbleiterfertigung

Die Preistrends auf dem Markt für Kühlsysteme für die Halbleiterfertigung sind komplex und werden von technologischen Anforderungen, Wettbewerbsintensität und der allgemeinen Wirtschaftslandschaft der Halbleiterindustrie beeinflusst. Die durchschnittlichen Verkaufspreise (ASPs) für Kühlsysteme variieren erheblich je nach Präzision, Kühlleistung und Anpassungsgrad. Ultrapräzise Kühlsysteme, die für fortschrittliche Knoteprozesse wie die EUV-Lithographie unerlässlich sind, erzielen aufgrund ihrer hochentwickelten Steuerungssysteme, Spezialkomponenten und umfangreichen F&E-Investitionen Premiumpreise. Die ASPs für diese High-End-Einheiten verzeichnen im Allgemeinen einen Aufwärtstrend, angetrieben durch die zunehmende Komplexität und die Leistungsanforderungen neuer Fertigungswerkzeuge.

Umgekehrt können Standard-Präzisions- oder Kühlsysteme mit geringerer Leistung, einschließlich einiger Segmente des Marktes für luftgekühlte Kühlsysteme, stärkerem Preisdruck ausgesetzt sein. Dieses Segment ist stärker standardisiert, mit einer höheren Anzahl von Wettbewerbern und einem größeren Fokus auf Kosteneffizienz. Hier können die Margen enger sein, da Hersteller um Stückzahlverkäufe konkurrieren. Selbst in Standardsegmenten verhindern die Nachfrage nach Energieeffizienz und Zuverlässigkeit ein Wettrüsten nach unten, da Ausfallzeiten in einer Fab extrem kostspielig sind.

Die Margenstrukturen entlang der Wertschöpfungskette spiegeln die erforderliche Spezialisierung wider. Komponentenlieferanten für Kompressoren, Wärmetauscher und Steuerelektronik, die die anspruchsvollen Anforderungen der Halbleiterfertigung erfüllen, erzielen aufgrund hoher Qualitäts- und Leistungsanforderungen in der Regel gesunde Margen. Hersteller von Kühlsystemen, die hochgradig kundenspezifische, integrierte Lösungen für große Foundries oder Integrated Device Manufacturers (IDMs) anbieten, erzielen oft höhere Margen als diejenigen, die Standardgeräte anbieten. Nachverkaufsservice, einschließlich Wartung, Kalibrierung und Upgrades, stellt ebenfalls eine bedeutende Margenmöglichkeit dar.

Wichtige Kostenhebel sind die Kosten für Rohmaterialien (z. B. Kupfer, Aluminium für Wärmetauscher, Spezialkunststoffe), der Preis für Kältemittel (insbesondere Alternativen mit niedrigem GWP, die teurer sein können) und der Energieverbrauch für die Herstellung. Regulatorische Auflagen zur Einhaltung von Umweltvorschriften können die Materialkosten erhöhen oder Investitionen in neue Herstellungsverfahren erforderlich machen. Die Wettbewerbsintensität treibt Innovationen voran und zwingt die Hersteller, in F&E zu investieren, um effizientere und präzisere Systeme zu entwickeln, was die Kosten zunächst erhöhen kann, aber letztendlich die Preissetzungsmacht durch überlegene Leistung steigert. Die zyklische Natur des Halbleiterfertigungsmarktes kann ebenfalls zu Phasen schwankender Nachfrage führen, was sich auf die Preisstrategien und die Margenstabilität für alle Teilnehmer am Markt für Kühlsysteme für die Halbleiterfertigung auswirkt.

Segmentierung des Marktes für Kühlsysteme für die Halbleiterfertigung

Marktsegmentierung nach Kühlsystemtyp

Marktsegmentierung nach Temperaturkontrollpräzision

Marktsegmentierung nach Kühlleistung

Marktsegmentierung nach Installationstyp

Marktsegmentierung nach Endverbraucher

Marktsegmentierung nach Geografie

Marktanalyse des deutschen Marktes für Kühlsysteme für die Halbleiterfertigung

Der deutsche Markt für Kühlsysteme (Chiller) für die Halbleiterfertigung ist ein integraler Bestandteil der strategischen Bemühungen Deutschlands, seine Kapazitäten in der Hochtechnologie und insbesondere in der Halbleiterindustrie auszubauen. Obwohl Deutschland nicht zu den größten Halbleiterproduzenten weltweit zählt, spielt es eine entscheidende Rolle als Forschungs-, Entwicklungs- und Nischenfertigungsstandort für spezialisierte Halbleiter, insbesondere für die Automobilindustrie, die industrielle Automatisierung und fortgeschrittene Sensorik. Der Markt für Kühlsysteme in Deutschland profitiert direkt von den Investitionen, die im Rahmen des EU Chips Acts getätigt werden, sowie von nationalen Initiativen zur Stärkung der heimischen Mikroelektronik-Produktion. Derzeit wird die Marktgröße für Deutschland auf einen substanziellen, aber im globalen Vergleich kleineren Anteil geschätzt, mit einer vielversprechenden Wachstumsrate, die durch die Expansion bestehender und die Ansiedlung neuer Chipfabriken angetrieben wird.

Zu den dominanten lokalen Unternehmen oder deutschen Tochtergesellschaften, die in diesem Segment tätig sind, zählen Anbieter, die oft eine starke Präsenz in der industriellen Automatisierung und im Maschinenbau haben. Unternehmen wie Siemens, auch wenn sie primär für ihre Automatisierungslösungen bekannt sind, sind indirekt durch ihre Komponenten und Steuerungssysteme relevant. Direkter agieren oft spezialisierte Zulieferer und Systemintegratoren, die Kühllösungen für industrielle Anwendungen liefern und auf die strengen Anforderungen der Halbleiterfertigung zugeschnitten werden können. Die deutsche Tochtergesellschaft von DAIKIN Industries oder Mitsubishi Electric könnten ebenfalls eine wichtige Rolle spielen, indem sie etablierte globale Produktlinien für den deutschen Markt anbieten.

Das regulatorische und technische Rahmenwerk in Deutschland ist durch strenge Normen und Standards geprägt. REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation) sind für alle in der EU vertriebenen Produkte relevant und beeinflussen die Auswahl von Materialien und Kältemitteln. Darüber hinaus sind die Zertifizierungsverfahren und Qualitätsprüfungen durch anerkannte Institutionen wie den TÜV für die Zuverlässigkeit und Sicherheit von Industrieanlagen entscheidend. Spezifische Standards für die Prozesskühlung in der Halbleiterfertigung werden oft durch die strengen Anforderungen der Kunden und die Branchenstandards der Halbleiterhersteller selbst definiert, wobei Präzision und Zuverlässigkeit an erster Stelle stehen.

Die Vertriebskanäle in Deutschland sind typischerweise durch einen Mix aus Direktvertrieb an große Fabrikbetreiber, über spezialisierte Distributoren und Systemintegratoren gekennzeichnet. Konsumentenverhalten, im Sinne von Einkaufsentscheidungen von Unternehmen, ist stark auf technologische Leistung, Zuverlässigkeit, Energieeffizienz und den Lebenszyklus-Kostenansatz ausgerichtet. Lange Investitionszyklen und ein Fokus auf langfristige Partnerschaften sind charakteristisch. Verbraucher (in diesem Kontext die Halbleiterproduzenten) legen Wert auf nachgewiesene Erfolgsbilanzen, exzellenten technischen Support und die Einhaltung deutscher und europäischer Standards.

Die Marktgröße für Deutschland, wenngleich nicht explizit im Bericht angegeben, wird auf Hunderte von Millionen Euro geschätzt, wobei das Wachstumspotenzial erheblich ist, insbesondere durch die Ansiedlung neuer Halbleiterfabriken. Die genauen Zahlen sind oft nicht öffentlich zugänglich, aber die strategische Bedeutung der Halbleiterfertigung für die deutsche Wirtschaft impliziert eine signifikante Investition in die unterstützende Infrastruktur.

Kühlsystem für die Halbleiterfertigung BERICHTSHIGHLIGHTS

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (million) nach Art des Kühlgeräts 2025 & 2033

Abbildung 4: Volumen (K) nach Art des Kühlgeräts 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Art des Kühlgeräts 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Art des Kühlgeräts 2025 & 2033

Abbildung 7: Umsatz (million) nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 8: Volumen (K) nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 11: Umsatz (million) nach Kühlleistung 2025 & 2033

Abbildung 12: Volumen (K) nach Kühlleistung 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Kühlleistung 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Kühlleistung 2025 & 2033

Abbildung 15: Umsatz (million) nach Installationstyp 2025 & 2033

Abbildung 16: Volumen (K) nach Installationstyp 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Installationstyp 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Installationstyp 2025 & 2033

Abbildung 19: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 20: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 23: Umsatz (million) nach Land 2025 & 2033

Abbildung 24: Volumen (K) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 27: Umsatz (million) nach Art des Kühlgeräts 2025 & 2033

Abbildung 28: Volumen (K) nach Art des Kühlgeräts 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Art des Kühlgeräts 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Art des Kühlgeräts 2025 & 2033

Abbildung 31: Umsatz (million) nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 32: Volumen (K) nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 35: Umsatz (million) nach Kühlleistung 2025 & 2033

Abbildung 36: Volumen (K) nach Kühlleistung 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Kühlleistung 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Kühlleistung 2025 & 2033

Abbildung 39: Umsatz (million) nach Installationstyp 2025 & 2033

Abbildung 40: Volumen (K) nach Installationstyp 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Installationstyp 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Installationstyp 2025 & 2033

Abbildung 43: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 44: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 47: Umsatz (million) nach Land 2025 & 2033

Abbildung 48: Volumen (K) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 51: Umsatz (million) nach Art des Kühlgeräts 2025 & 2033

Abbildung 52: Volumen (K) nach Art des Kühlgeräts 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Art des Kühlgeräts 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Art des Kühlgeräts 2025 & 2033

Abbildung 55: Umsatz (million) nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 56: Volumen (K) nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 59: Umsatz (million) nach Kühlleistung 2025 & 2033

Abbildung 60: Volumen (K) nach Kühlleistung 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Kühlleistung 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Kühlleistung 2025 & 2033

Abbildung 63: Umsatz (million) nach Installationstyp 2025 & 2033

Abbildung 64: Volumen (K) nach Installationstyp 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Installationstyp 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Installationstyp 2025 & 2033

Abbildung 67: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 68: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 70: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 71: Umsatz (million) nach Land 2025 & 2033

Abbildung 72: Volumen (K) nach Land 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 75: Umsatz (million) nach Art des Kühlgeräts 2025 & 2033

Abbildung 76: Volumen (K) nach Art des Kühlgeräts 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Art des Kühlgeräts 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Art des Kühlgeräts 2025 & 2033

Abbildung 79: Umsatz (million) nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 80: Volumen (K) nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 83: Umsatz (million) nach Kühlleistung 2025 & 2033

Abbildung 84: Volumen (K) nach Kühlleistung 2025 & 2033

Abbildung 85: Umsatzanteil (%), nach Kühlleistung 2025 & 2033

Abbildung 86: Volumenanteil (%), nach Kühlleistung 2025 & 2033

Abbildung 87: Umsatz (million) nach Installationstyp 2025 & 2033

Abbildung 88: Volumen (K) nach Installationstyp 2025 & 2033

Abbildung 89: Umsatzanteil (%), nach Installationstyp 2025 & 2033

Abbildung 90: Volumenanteil (%), nach Installationstyp 2025 & 2033

Abbildung 91: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 92: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 93: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 94: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 95: Umsatz (million) nach Land 2025 & 2033

Abbildung 96: Volumen (K) nach Land 2025 & 2033

Abbildung 97: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 98: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 99: Umsatz (million) nach Art des Kühlgeräts 2025 & 2033

Abbildung 100: Volumen (K) nach Art des Kühlgeräts 2025 & 2033

Abbildung 101: Umsatzanteil (%), nach Art des Kühlgeräts 2025 & 2033

Abbildung 102: Volumenanteil (%), nach Art des Kühlgeräts 2025 & 2033

Abbildung 103: Umsatz (million) nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 104: Volumen (K) nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 105: Umsatzanteil (%), nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 106: Volumenanteil (%), nach Temperaturkontrollpräzision 2025 & 2033

Abbildung 107: Umsatz (million) nach Kühlleistung 2025 & 2033

Abbildung 108: Volumen (K) nach Kühlleistung 2025 & 2033

Abbildung 109: Umsatzanteil (%), nach Kühlleistung 2025 & 2033

Abbildung 110: Volumenanteil (%), nach Kühlleistung 2025 & 2033

Abbildung 111: Umsatz (million) nach Installationstyp 2025 & 2033

Abbildung 112: Volumen (K) nach Installationstyp 2025 & 2033

Abbildung 113: Umsatzanteil (%), nach Installationstyp 2025 & 2033

Abbildung 114: Volumenanteil (%), nach Installationstyp 2025 & 2033

Abbildung 115: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 116: Volumen (K) nach Endverbraucher 2025 & 2033

Abbildung 117: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 118: Volumenanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 119: Umsatz (million) nach Land 2025 & 2033

Abbildung 120: Volumen (K) nach Land 2025 & 2033

Abbildung 121: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 122: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Art des Kühlgeräts 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Art des Kühlgeräts 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Temperaturkontrollpräzision 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Temperaturkontrollpräzision 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Kühlleistung 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Kühlleistung 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Installationstyp 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Installationstyp 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Art des Kühlgeräts 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Art des Kühlgeräts 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Temperaturkontrollpräzision 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Temperaturkontrollpräzision 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Kühlleistung 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Kühlleistung 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Installationstyp 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Installationstyp 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Art des Kühlgeräts 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Art des Kühlgeräts 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Temperaturkontrollpräzision 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Temperaturkontrollpräzision 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Kühlleistung 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Kühlleistung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Installationstyp 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Installationstyp 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Art des Kühlgeräts 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Art des Kühlgeräts 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Temperaturkontrollpräzision 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Temperaturkontrollpräzision 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Kühlleistung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Kühlleistung 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Installationstyp 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Installationstyp 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 73: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 75: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 77: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 79: Umsatzprognose (million) nach Art des Kühlgeräts 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Art des Kühlgeräts 2020 & 2033

Tabelle 81: Umsatzprognose (million) nach Temperaturkontrollpräzision 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Temperaturkontrollpräzision 2020 & 2033

Tabelle 83: Umsatzprognose (million) nach Kühlleistung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Kühlleistung 2020 & 2033

Tabelle 85: Umsatzprognose (million) nach Installationstyp 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Installationstyp 2020 & 2033

Tabelle 87: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 89: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 91: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 93: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 95: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 96: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 97: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 99: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 101: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 103: Umsatzprognose (million) nach Art des Kühlgeräts 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Art des Kühlgeräts 2020 & 2033

Tabelle 105: Umsatzprognose (million) nach Temperaturkontrollpräzision 2020 & 2033

Tabelle 106: Volumenprognose (K) nach Temperaturkontrollpräzision 2020 & 2033

Tabelle 107: Umsatzprognose (million) nach Kühlleistung 2020 & 2033

Tabelle 108: Volumenprognose (K) nach Kühlleistung 2020 & 2033

Tabelle 109: Umsatzprognose (million) nach Installationstyp 2020 & 2033

Tabelle 110: Volumenprognose (K) nach Installationstyp 2020 & 2033

Tabelle 111: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 112: Volumenprognose (K) nach Endverbraucher 2020 & 2033

Tabelle 113: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 114: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 115: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 116: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 117: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 118: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 119: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 120: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 121: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 122: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 123: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 124: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 125: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 126: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 127: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 128: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Forschungsmethodik legt einen erheblichen Schwerpunkt auf Primärforschung, die 70-80% unserer gesamten Datenerfassung ausmacht. Dieser Ansatz gewährleistet die aktuellsten, granularen und validierten Erkenntnisse direkt von Branchenteilnehmern. Wir führen umfangreiche Interviews per Telefon, virtuelle Meetings und, wo machbar, persönliche Gespräche durch, wobei wir uns mit einer Vielzahl von Stakeholdern aus dem globalen Halbleiter- und industriellen Kühlungsökosystem befassen. Unsere Primärforschung umfasst einen strukturierten Fragebogen, der darauf ausgelegt ist, qualitative und quantitative Datenpunkte zu erfassen, darunter Markttrends, Wettbewerbslandschaft, Technologieakzeptanzraten, Preisdynamik und Zukunftsaussichten.

Zu den wichtigsten Teilnehmern der Primärforschung für diesen Bericht, "Kühler für die Halbleiterfertigung", gehören:

Unternehmensarten:

Hersteller von fortschrittlichen Prozesskühlern (z. B. Anbieter von hochpräzisen Temperaturregelsystemen für Halbleiterwerke)

Hersteller von Halbleiter-Investitionsgütern (OEMs, die Kühler in ihre größeren Prozessanlagen integrieren)

Integrierte Gerätehersteller (IDMs) (direkte Endverbraucher von Kühlern in ihren Fertigungsanlagen)

Pure-Play-Gießereien (wichtige Käufer und Betreiber von Prozesskühlern für die Wafer-Herstellung)

OSAT (Outsourced Semiconductor Assembly and Test) Dienstleister (Nutzer von Kühlern für kritische Test- und Verpackungsprozesse)

Befragte Schlüsselstakeholder:

Direktor für Gebäudetechnik (bei IDMs, Gießereien oder OSATs)

Globaler Supply Chain Manager (verantwortlich für die Beschaffung von Halbleiterausrüstung oder Facility-Systemen)

Leiter der Prozesstechnologie (bei Herstellern von Halbleiter-Investitionsgütern)

Dieser iterative Prozess der Primärdatenerfassung ermöglicht die Echtzeitvalidierung und Verfeinerung von Markthypothesen und gewährleistet eine robuste und faktenbasierte Grundlage für unsere Analyse.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor für Gebäudetechnik

30%

Globaler Supply Chain Manager

25%

Leiter der Prozesstechnologie

25%

VP Produktmanagement (Industrielle Kühlung)

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von fortschrittlichen Prozesskühlern

20%

Hersteller von Halbleiter-Investitionsgütern (OEMs)

25%

Integrierte Gerätehersteller (IDMs)

20%

Pure-Play-Gießereien

20%

OSAT-Dienstleister

15%

Sekundärforschung & Industrielles Benchmarking

Ergänzend zu unserer Primärforschung bildet die Sekundärforschung die verbleibenden 20-30% unserer Datenerfassungsstrategie, liefert ein grundlegendes Verständnis der Marktlandschaft, validiert primäre Erkenntnisse und identifiziert wichtige Branchentrends. Unsere Sekundärforschung stützt sich auf eine strenge Auswahl glaubwürdiger und maßgeblicher Quellen und schließt Daten von anderen Marktforschungswebsites ausdrücklich aus.

Zu den wichtigsten Sekundärdatenquellen gehören:

Finanzdatenbanken: Nutzung von Premium-Finanzdatenbanken wie Bloomberg Bloomberg, Factiva Factiva, Hoovers Hoovers und PitchBook PitchBook für Unternehmensfinanzen, Investitionsaktivitäten und Wettbewerbsinformationen.

Regierungs- und Regulierungsbehörden: Offizielle Veröffentlichungen, Berichte und Statistiken von Regierungsbehörden (z. B. .gov-Domains), die Daten zu Industrieproduktion, Handelsstatistiken und Umweltvorschriften liefern, die das Design und die Nutzung von Kühlern beeinflussen, wie z. B. Energieeffizienzstandards oder Kältemittelrichtlinien example.gov.

Branchenverbände und Industrievereinigungen: Berichte, Whitepaper und statistische Daten von weltweit anerkannten Industrieverbänden, die für die Halbleiterfertigung und industrielle Kühlung relevant sind. Dazu gehören:

SEMI (Semiconductor Equipment and Materials International) SEMI

ASHRAE (American Society of Heating, Refrigerating and Air-Conditioning Engineers) ASHRAE

International Electrotechnical Commission (IEC) IEC

United States Environmental Protection Agency (EPA) EPA

Unternehmensveröffentlichungen: Jahresberichte, Investorenpräsentationen und Pressemitteilungen von öffentlichen und privaten Unternehmen, die in der Kühler- und Halbleiterindustrie tätig sind und Einblicke in strategische Initiativen und Marktpositionierung bieten.

Wissenschaftliche Zeitschriften und Fachartikel: Peer-Reviewte Forschung, die Einblicke in aufkommende Technologien, Fortschritte in der Materialwissenschaft und wissenschaftliche Prinzipien bietet, die für die Leistung von Kühlern und die Anforderungen von Halbleiterprozessen relevant sind.

Nachfragemodellierung & Marktschätzung

Unsere Methodik zur Marktgrößenbestimmung und Prognose verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die mit mehrstufiger Daten-Triangulation synergiert, um umfassende und genaue Marktschätzungen zu gewährleisten. Der Top-Down-Ansatz beinhaltet die Schätzung des gesamten verfügbaren Marktes auf der Grundlage makroökonomischer Faktoren, der allgemeinen Investitionstrends in der Halbleiterindustrie und globaler Produktionsausblicksprognosen. Dies bietet eine High-Level-Validierung für die detaillierten Bottom-Up-Berechnungen.

Der Bottom-Up-Ansatz wird sorgfältig durch die Aggregation von Daten aus verschiedenen granularen Segmenten konstruiert. Zu den wichtigsten Kennzahlen und Variablen für die Bottom-Up-Marktgrößenberechnung gehören:

Anzahl der aktiven und geplanten Halbleiter-Fertigungsanlagen (Fabs) weltweit, einschließlich ihrer Kapazitätserweiterungen, korreliert mit ihrem benötigten Kühlbedarf und neuen Kühlerinstallationen.

Jährliche Lieferungen und installierte Basis von wichtigen Halbleiterfertigungsanlagen (z. B. Lithographie-, Ätz-, Abscheidungsanlagen) unter Berücksichtigung der spezifischen Kühleranforderungen pro Anlage und ihrer zugehörigen Prozesstemperaturen.

Durchschnittlicher Kühlerstückpreis (ASP) nach verschiedenen Typen (luftgekühlt, wassergekühlt), Temperaturregulierungspräzision (Standard, Hochpräzision, Ultrahochpräzision) und Kühlkapazitäten (unter 10 kW, 10–50 kW, 50–100 kW, über 100 kW), abgeleitet aus Primärerkenntnissen und Wettbewerbsinformationen.

Installierte Basis bestehender Kühler in Halbleiterwerken und deren durchschnittlicher Ersatz-/Upgrade-Zyklus unter Berücksichtigung der Nachfrage nach dem Aftermarket, Wartungsverträgen und technologischer Obsoleszenz.

Die Daten-Triangulation beinhaltet den Abgleich von Informationen aus Primärinterviews, verschiedenen Sekundärquellen und quantitativen Modellen, um Diskrepanzen zu identifizieren, widersprüchliche Datenpunkte abzugleichen und Marktannahmen über alle Segmentierungsparameter (Kühlertyp, Temperaturregulierungspräzision, Kühlkapazität, Installationstyp, Endverbraucher und alle angegebenen geografischen Regionen) hinweg zu validieren. Unser Prognosezeitraum erstreckt sich von 2026 bis 2034 und prognostiziert zukünftige Marktdynamiken auf der Grundlage dieser robusten Modelle.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für die Bereitstellung hochzuverlässiger Marktinformationen wird durch unsere strengen Protokolle zur Datengenauigkeit und Qualitätsprüfung unterstrichen. Wir garantieren eine geschätzte Datenqualitätsstufe von 85-90%, die durch einen mehrstufigen Validierungsprozess erreicht wird. Dieser beinhaltet:

Kreuzvalidierung: Kontinuierliches Abgleichen aller gesammelten Datenpunkte aus Primär- und Sekundärquellen, um Konsistenz und Zuverlässigkeit zu gewährleisten.

Expertenpanels: Nutzung von Erkenntnissen aus einem unabhängigen Panel von Branchenexperten, darunter Berater und erfahrene Fachleute, um unsere Ergebnisse und Annahmen kritisch zu überprüfen und herauszufordern.

Statistische Analyse: Anwendung fortschrittlicher statistischer Techniken zur Identifizierung von Ausreißern, Trends und Korrelationen, um die statistische Gültigkeit und Vorhersagekraft unserer quantitativen Modelle sicherzustellen.

Peer Review: Interne Überprüfung durch leitende Analysten und Fachexperten, um die methodische Konsistenz, analytische Strenge und die Einhaltung von Best Practices zu gewährleisten.

Darüber hinaus sind unsere Berichte dynamische Dokumente. Jeder Bericht wird bis zum Kaufdatum aktualisiert und integriert die neuesten Marktentwicklungen, regulatorischen Änderungen und Wirtschaftsindikatoren, um sicherzustellen, dass unsere Kunden die aktuellsten und umsetzbarsten Erkenntnisse erhalten. Dieser kontinuierliche Verfeinerungsprozess stärkt die Integrität und Relevanz unserer Marktinformationen.

Häufig gestellte Fragen

1. Wie wirken sich Nachhaltigkeitsaspekte auf den Markt für Kühlsysteme in der Halbleiterfertigung aus?

Nachhaltigkeit beeinflusst das Design von Kühlgeräten durch die Nachfrage nach energieeffizienten Einheiten und Kältemitteln mit geringerem Treibhauspotenzial (GWP). Hersteller konzentrieren sich auf die Minimierung des Stromverbrauchs und die Integration von Wärmerückgewinnungssystemen, um den ökologischen Fußabdruck von Halbleiterfertigungsprozessen zu reduzieren. Dies stimmt mit den Bemühungen der Branche überein, die Betriebskosten zu senken und ESG-Ziele zu erreichen.

2. Was sind die wichtigsten Überlegungen zu Rohmaterialien und Lieferketten für Kühlgeräte in der Halbleiterfertigung?

Zu den wichtigsten Rohmaterialien gehören Metalle wie Kupfer, Aluminium und Stahl für Wärmetauscher sowie spezielle Kompressoren, Pumpen und Steuerungssysteme. Die globale Lieferkette für diese Komponenten, insbesondere für elektronische Steuerungen und spezifische Kältemittel, kann geopolitischen und logistischen Störungen unterliegen. Hersteller verwalten eine diversifizierte Beschaffung, um diese Risiken zu mindern.

3. Welche Region führt den Markt für Kühlsysteme in der Halbleiterfertigung an und warum?

Der asiatisch-pazifische Raum wird schätzungsweise den Markt für Kühlgeräte in der Halbleiterfertigung dominieren und etwa 60 % des Marktanteils ausmachen. Diese Führung wird durch die Konzentration großer integrierter Gerätehersteller (IDMs), Foundries und OSAT-Unternehmen in Ländern wie China, Südkorea, Japan und Taiwan in der Region vorangetrieben. Diese Anlagen erfordern umfangreiche Präzisionskühllösungen.

4. Gab es bemerkenswerte aktuelle Entwicklungen oder M&A-Aktivitäten im Sektor der Kühlsysteme für die Halbleiterfertigung?

Die bereitgestellten Daten enthalten keine spezifischen aktuellen Entwicklungen, M&A-Aktivitäten oder Produkteinführungen im Markt für Kühlsysteme in der Halbleiterfertigung. Der Branchenschwerpunkt liegt jedoch im Allgemeinen auf Fortschritten in der ultra-präzisen Temperaturregelung und Energieeffizienz, um den sich entwickelnden Anforderungen der Halbleiterfertigung gerecht zu werden.

5. Welche disruptiven Technologien oder aufkommenden Substitute könnten die Nachfrage nach Kühlgeräten in der Halbleiterfertigung beeinflussen?

Direkte Ersatzstoffe sind aufgrund der Präzisionsanforderungen begrenzt. Disruptive Technologien könnten fortschrittliche Einphasen- oder Zweiphasen-Tauchkühlsysteme für das direkte thermische Management von Chips umfassen. Verbesserungen bei der thermoelektrischen Kühlung und mikrofluidischen Kühlkörpern könnten auch die Abhängigkeit von herkömmlichen Kühlsystemen für bestimmte Anwendungen verringern, obwohl Kühlgeräte für die allgemeine Gebäudekühlung weiterhin unerlässlich bleiben.

6. Wie beeinflussen Export-Import-Dynamiken den globalen Markt für Kühlsysteme in der Halbleiterfertigung?

Export-Import-Dynamiken sind entscheidend, wobei Hersteller von Kühlgeräten oft in Regionen wie Nordamerika, Europa und Teilen Asiens ansässig sind und spezialisierte Einheiten an wichtige Halbleiterproduktionszentren im asiatisch-pazifischen Raum exportieren. Strenge Qualitätsstandards und internationale Handelsvorschriften für Kältemittel und fortschrittliche Komponenten beeinflussen diese Handelsströme stark und wirken sich auf die globale Verfügbarkeit und Preisgestaltung aus.