Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Drohnenlieferlogistik-Trends: 20,62 % CAGR & Prognosen für 2034

Drohnenlieferlogistik

Drohnenlieferlogistik-Trends: 20,62 % CAGR & Prognosen für 2034

Drohnenlieferlogistik by Anwendung (Verteidigung, Gewerblich), by Typen (Frachtdrohnen, Passagierdrohnen, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 16, 2026|Basisjahr : 2025|Seiten : 111

Schlüsselخصائص des Marktes für Drohnenlieferlogistik

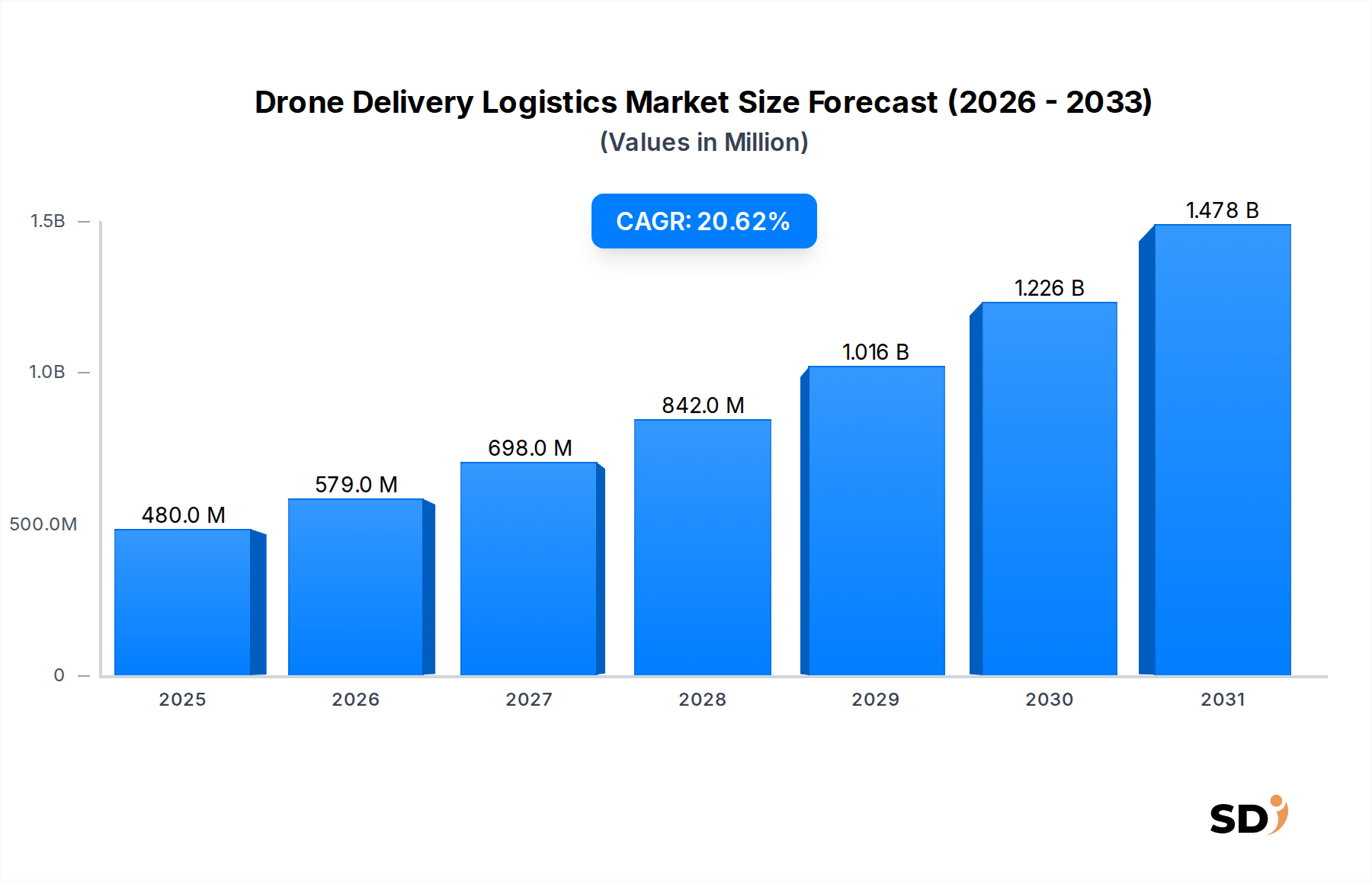

Der Markt für Drohnenlieferlogistik verzeichnet ein robustes Wachstum und positioniert sich als zentraler Sektor innerhalb der breiteren Automobilkategorie, insbesondere im Bereich fortschrittlicher Transport- und Logistiklösungen. Mit einem geschätzten Wert von 0,48 Milliarden US-Dollar im Jahr 2023 wird erwartet, dass der Markt bis 2034 mit einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,62 % ansteigen wird. Dieses Wachstum antizipiert eine Marktbewertung von etwa 3,82 Milliarden US-Dollar bis zum Ende des Prognosezeitraums. Der grundlegende Treiber für diese beschleunigte Akzeptanz ist die steigende globale Nachfrage nach schnellen, effizienten und kostengünstigen Lösungen für die Zustellung auf der letzten Meile, einer kritischen Komponente des sich rapide entwickelnden Marktes für E-Commerce-Logistik. Technologische Fortschritte bei Drohnenfähigkeiten, einschließlich erweiterter Flugreichweiten, verbesserter Nutzlastkapazitäten und ausgefeilter autonomer Navigationssysteme, tragen erheblich zu dieser Dynamik bei.

Drohnenlieferlogistik Marktgröße (in Million)

1.5B

1.0B

500.0M

0

480.0 M

2025

579.0 M

2026

698.0 M

2027

842.0 M

2028

1.016 B

2029

1.226 B

2030

1.478 B

2031

Makroökonomische Rückenwinde wie Urbanisierung, wachsende Online-Einzelhandelsdurchdringung und die Notwendigkeit kontaktloser Liefermethoden, die insbesondere durch jüngste globale Gesundheitskrisen verstärkt wurden, befeuern die Marktexpansion weiter. Die Integration der Drohnentechnologie revolutioniert traditionelle Logistikparadigmen, indem sie geografische Barrieren überwindet, Staus in städtischen Gebieten reduziert und die Betriebskosten herkömmlicher Liefermethoden senkt. Insbesondere der Markt für Zustellung auf der letzten Meile profitiert enorm von der Drohnenintegration und verspricht Lieferzeiten von Stunden auf Minuten zu verkürzen. Regulatorische Rahmenwerke, die sich zwar noch in der Entwicklung befinden, reifen allmählich, um eine breitere kommerzielle Einführung zu unterstützen und ein vorhersehbareres operatives Umfeld für Drohnenlieferdienste zu schaffen. Darüber hinaus schafft die wachsende Nachfrage in bestimmten Sektoren wie dem Markt für Gesundheitslogistik für dringende medizinische Versorgung, Blutproben und pharmazeutische Lieferungen bedeutende Nischenchancen. Die kontinuierliche Innovation auf dem Markt für Batterietechnologie spielt ebenfalls eine entscheidende Rolle und ermöglicht längere Flugdauern und eine verbesserte betriebliche Zuverlässigkeit von Lieferdrohnen. Diese Faktoren unterstreichen kollektiv das transformative Potenzial des Marktes für Drohnenlieferlogistik und seine Entwicklung zu einem unverzichtbaren Segment des globalen Logistikökosystems.

Kommerzielles Anwendungssegment im Markt für Drohnenlieferlogistik

Das kommerzielle Anwendungssegment repräsentiert derzeit den größten Umsatzanteil im Markt für Drohnenlieferlogistik und unterstreicht seine zentrale Rolle bei der Gestaltung der Wachstumstendenz der Branche. Diese Dominanz ist hauptsächlich auf die wachsende Nachfrage aus dem Markt für E-Commerce-Logistik zurückzuführen, wo Drohnen unübertroffene Vorteile in Bezug auf Geschwindigkeit, Effizienz und Kostensenkung für die Zustellung auf der letzten Meile bieten. Einzelhandelsriesen und Online-Marktplätze investieren zunehmend in Pilotprogramme und Infrastruktur für Drohnenlieferungen, angetrieben von den Erwartungen der Verbraucher an sofortige Befriedigung und schnelle Auftragsabwicklung. Die Fähigkeit von Drohnen, den Bodenverkehr zu umgehen, komplexe städtische Topografien zu durchqueren und Pakete direkt an die Haustür der Verbraucher zu liefern, ist ein Wendepunkt für die städtische und vorstädtische Logistik.

Über den E-Commerce hinaus wird die Stärke des kommerziellen Segments durch seine wachsende Nützlichkeit in spezialisierten Logistiknischen weiter gefestigt. Der Markt für Gesundheitslogistik verzeichnet eine erhebliche Aufnahme, insbesondere für dringende und zeitkritische Lieferungen wie medizinische Proben, Impfstoffe und pharmazeutische Produkte in abgelegene oder schwer zugängliche Gebiete. Diese Anwendung mildert die Herausforderungen des traditionellen Bodentransports, insbesondere in Notfällen oder Regionen mit unterentwickelter Infrastruktur. Darüber hinaus prüft die Lebensmittel- und Getränkeindustrie die Drohnenlieferung zur Verbesserung des Kundennkomforts und der Servicegeschwindigkeit, wobei mehrere Unternehmen Drohnen-basierte Lebensmittellieferdienste in dicht besiedelten Gebieten testen.

Zu den Hauptakteuren in diesem dominanten Segment gehören spezialisierte Drohnenlogistikdienstleister, etablierte Logistikunternehmen, die ihre Dienstleistungen diversifizieren, und Technologieunternehmen, die integrierte Drohnenlieferplattformen entwickeln. Unternehmen wie Zipline, bekannt für seine Lieferungen medizinischer Versorgungsgüter, und Alphabet's Wing, das sich auf verschiedene Konsumgüter konzentriert, sind erstklassige Beispiele für Unternehmen, die Innovation und Adoption im kommerziellen Bereich vorantreiben. Die zunehmende Raffinesse der Technologie auf dem Markt für unbemannte Luftfahrzeuge, einschließlich Verbesserungen der Nutzlastkapazität, Flugdauer und autonomer Navigationssysteme, stärkt die kommerziellen Anwendungen weiter. Obwohl regulatorische Hürden fortbestehen, insbesondere hinsichtlich des Betriebs über die Sichtlinie hinaus (BVLOS) und der Integration in den Luftraum, stellen die inhärenten Vorteile des kommerziellen Segments bei der Bewältigung kritischer Logistikengpässe seine fortwährende Dominanz und sein Wachstum innerhalb des Marktes für Drohnenlieferlogistik sicher. Sein Anteil wird voraussichtlich weiter konsolidiert, da sich die regulatorischen Rahmenbedingungen weiterentwickeln und die betriebliche Skalierbarkeit verbessert wird, angetrieben durch die überzeugenden wirtschaftlichen und Servicevorteile, die er bietet.

Wichtige Markttreiber im Markt für Drohnenlieferlogistik

Mehrere quantifizierbare Treiber treiben die Expansion des Marktes für Drohnenlieferlogistik voran:

Anstieg der Nachfrage nach E-Commerce und Zustellung auf der letzten Meile: Der globale Markt für E-Commerce-Logistik verzeichnet ein beispielloses Wachstum, wobei die Online-Einzelhandelsumsätze von Jahr zu Jahr stetig steigen. Dies hat zu einem enormen Druck auf die bestehende Logistikinfrastruktur geführt, schneller und effizienter zu liefern. Drohnenlieferungen adressieren dies direkt, indem sie deutlich kürzere Lieferzeiten als traditionelle Methoden anbieten und die Zustellung auf der letzten Meile oft von Stunden auf Minuten reduzieren. Dieser Effizienzgewinn ist entscheidend für Unternehmen, die im hart umkämpften Markt für Zustellung auf der letzten Meile tätig sind, wo die Erwartungen der Verbraucher an schnelle Auftragsabwicklung an erster Stelle stehen. Die Fähigkeit von Drohnen, Routen zu optimieren und Verkehrsstaus zu umgehen, führt direkt zu Kosteneinsparungen und verbesserter Kundenzufriedenheit und treibt erhebliche Investitionen und Pilotprogramme an.

Fortschritte in der autonomen Navigation und künstlichen Intelligenz: Die kontinuierliche Entwicklung der Technologie im Markt für autonome Fahrzeuge, insbesondere in Drohnen-Navigationssystemen, ist ein entscheidender Wegbereiter. Moderne Lieferdrohnen sind mit fortschrittlichen Sensoren, GPS, Hindernisvermeidungssystemen und ausgefeilten Künstliche Intelligenz im Logistikmarkt-Algorithmen zur Routenoptimierung, Wettervorhersage und sicheren Landeverfahren ausgestattet. Diese technologischen Sprünge verbessern die Zuverlässigkeit von Drohnen, reduzieren den Bedarf an menschlicher Intervention und erhöhen die betriebliche Sicherheit. Die Fähigkeit von KI, komplexe Flugrouten zu verwalten und mehrere Drohnen innerhalb kontrollierter Lufträume zu koordinieren, macht eine groß angelegte Bereitstellung machbarer und wirtschaftlich rentabler, wodurch die Marktakzeptanz beschleunigt wird.

Wachsende Nachfrage nach schnellen medizinischen und spezialisierten Lieferungen: Der Markt für Gesundheitslogistik nutzt zunehmend Drohnentechnologie für den Transport dringender medizinischer Güter. Drohnen werden eingesetzt, um Blut, Impfstoffe, Organe und essentielle Medikamente zu abgelegenen Kliniken, Katastrophengebieten oder dicht besiedelten städtischen Gebieten zu liefern, wo Bodentransporte erhebliche Verzögerungen aufweisen. Zum Beispiel haben Unternehmen wie Zipline die Kapazität demonstriert, Hunderttausende von medizinischen Lieferungen durchzuführen und die Gesundheitsergebnisse in unterversorgten Regionen erheblich zu verbessern. Diese Anwendung unterstreicht die Fähigkeit von Drohnen, zeitkritische Logistiklösungen anzubieten, wo traditionelle Methoden unzureichend oder zu langsam sind, und treibt damit ein spezialisiertes, hochwertiges Segment des Marktes für Drohnenlieferlogistik an.

Innovationen in der Batterietechnologie und Nutzlastkapazität: Erhebliche Verbesserungen auf dem Markt für Batterietechnologie haben die betriebliche Effizienz und Reichweite von Lieferdrohnen direkt beeinflusst. Leichtere, energie-dichtere Batterien ermöglichen längere Flugdauern und erhöhte Nutzlastkapazitäten, wodurch Drohnen für eine breitere Palette von Paketgrößen und Entfernungen rentabel werden. Diese technologische Verbesserung reduziert die Häufigkeit von Batteriewechseln oder Aufladungen und verbessert dadurch die wirtschaftliche Machbarkeit von Drohnenlieferdiensten. Erhöhte Nutzlastkapazitäten bedeuten, dass Drohnen nun mehr als nur leichte Pakete transportieren können, was Chancen für sperrigere Güter und schwerere medizinische Versorgungsgüter eröffnet und den adressierbaren Markt für Drohnenlogistik weiter erweitert.

Technologische Innovationsbahn im Markt für Drohnenlieferlogistik

Der Markt für Drohnenlieferlogistik durchläuft eine rasante technologische Entwicklung, angetrieben durch die Notwendigkeit verbesserter Autonomie, Sicherheit und betrieblicher Skalierbarkeit. Zwei bis drei disruptive Technologien gestalten derzeit diese Entwicklung und versprechen, etablierte Geschäftsmodelle neu zu definieren.

Erstens, Fortgeschrittene autonome Navigation und KI-gestützte Routenoptimierung sticht hervor. Dies umfasst anspruchsvolle Sensorfusion (LiDAR, Radar, Computer Vision), Echtzeit-Pfadplanung und Algorithmen zur Hindernisvermeidung, die alle durch Künstliche Intelligenz im Logistikmarkt angetrieben werden. Diese Systeme gehen über vorprogrammierte Routen hinaus und ermöglichen dynamische Entscheidungsfindung, sodass Drohnen auf unerwartete Wetteränderungen, vorübergehende Flugbeschränkungen oder sich bewegende Hindernisse reagieren können. Die F&E-Investitionen in diesem Bereich sind beträchtlich, wobei führende Entwickler auf dem Markt für unbemannte Luftfahrzeuge und Technologiegiganten Ressourcen in maschinelle Lernmodelle investieren, die optimale Lieferzeitfenster vorhersagen, den Energieverbrauch minimieren und ausfallsichere Operationen gewährleisten können. Die Einführungszeiten sind sofort und fortlaufend, da grundlegende autonome Funktionen bereits integriert sind, aber das Ziel ist der vollständig autonome Flug außerhalb der Sichtlinie (BVLOS) in komplexen städtischen Lufträumen. Diese Technologie bedroht traditionelle Zusteller auf der letzten Meile, indem sie die menschliche operative Aufsicht und die Arbeitskosten drastisch reduziert.

Zweitens, Integrierte Drone-in-a-Box (DIB) und automatisierte Ladeinfrastruktur ist eine kritische Innovation. DIB-Lösungen bieten automatisierte Drohnenbereitstellung, Landung, Aufladung und Paketlade-/Entladefähigkeiten von einer sicheren, kompakten Bodenstation aus. Dies eliminiert die Notwendigkeit menschlicher Eingriffe an Versand- und Empfangspunkten und ermöglicht einen autonomen 24/7-Betrieb. Investitionen konzentrieren sich auf robuste Roboterarme für die Paketabfertigung, effiziente Schnellladesysteme und sichere Kommunikationsprotokolle. Die Akzeptanz wird voraussichtlich in den nächsten 3-5 Jahren beschleunigt, insbesondere in dedizierten Mikro-Fulfillment-Zentren und städtischen Knotenpunkten, was die Geschäftsmodelle von Unternehmen, die sich auf automatisierte Logistik spezialisiert haben, tiefgreifend stärkt und die manuelle Drohnenhandhabung potenziell obsolet macht. Diese Innovation ist entscheidend für die Skalierung von Dienstleistungen im Markt für Zustellung auf der letzten Meile.

Schließlich treiben Antriebssysteme der nächsten Generation und Hochdichtebatterietechnologie die Grenzen von Reichweite und Nutzlast voran. Während konventionelle Elektromotoren dominieren, gewinnen Forschung zu Hybrid-Elektro- und sogar Wasserstoffbrennstoffzellen-Drohnen für Anwendungen mit schwerer Last und großer Reichweite an Bedeutung. Gleichzeitig verlängern Fortschritte auf dem Markt für Batterietechnologie, insbesondere Festkörperbatterien und verbesserte Energiedichte von Lithium-Ionen-Varianten, die Flugzeiten und reduzieren die Ladezyklen. Die F&E in diesem Bereich ist intensiv und beinhaltet oft Partnerschaften zwischen Luftfahrtunternehmen und Batterieherstellern. Die Akzeptanz für spezialisierte Anwendungen im Markt für Luftfracht mit größerer Reichweite wird innerhalb von 5-7 Jahren erwartet, während inkrementelle Verbesserungen bei der aktuellen Batterietechnik alle Drohnenlieferungen sofort weiter beeinflussen werden. Diese Technologie stärkt die Rentabilität von Drohnen für eine breitere Palette von Gütern und längere Entfernungen und erweitert die adressierbaren Möglichkeiten innerhalb des Marktes für Drohnenlieferlogistik.

Investitions- & Finanzierungsaktivität im Markt für Drohnenlieferlogistik

Die Investitions- und Finanzierungsaktivität im Markt für Drohnenlieferlogistik hat in den letzten 2-3 Jahren ein erhebliches Wachstum erfahren, was das starke Vertrauen der Investoren in sein langfristiges Potenzial widerspiegelt. Risikokapitalfirmen (VC), Corporate Venture Arms und strategische Investoren setzen aktiv Kapital in Unternehmen ein, die robuste Drohnenlieferplattformen, spezialisierte Hardware für den Markt für unbemannte Luftfahrzeuge und ausgefeilte Softwarelösungen entwickeln. Der vorherrschende Fokus dieser Investition richtet sich auf die Skalierung von Lieferoperationen auf der letzten Meile, die Verbesserung der regulatorischen Konformität und die Integration von Drohnendiensten in bestehende Logistikinfrastrukturen.

Ein Schlüsselbereich, der erhebliche Kapital anzieht, ist die Entwicklung von autonomen Flugmanagementsystemen und Künstliche Intelligenz im Logistikmarkt für Routenoptimierung und Luftraumintegration. Startups, die sich auf diese Softwareebenen konzentrieren, sind besonders attraktiv, da sie die Skalierbarkeit und Sicherheit versprechen, die für eine breite kommerzielle Bereitstellung erforderlich sind. Ein weiteres bedeutendes gefördertes Segment ist die Schaffung spezialisierter Drohnen, die verschiedene Nutzlasten handhaben können, insbesondere solche, die für die anspruchsvollen Anforderungen des Marktes für Gesundheitslogistik entwickelt wurden, wie z. B. temperaturkontrollierter Transport für Pharmazeutika und biologische Proben. Unternehmen wie Zipline haben bemerkenswerte Finanzierungsrunden in Höhe von Hunderten von Millionen eingesammelt, was die Überzeugung der Investoren in ihre nachgewiesene Erfolgsbilanz bei medizinischen Lieferungen zeigt.

Strategische Partnerschaften zwischen Drohnentechnologieunternehmen und etablierten Logistikdienstleistern (z. B. UPS Flight Forward, Amazon Prime Air) oder Einzelhandelsriesen (z. B. Walmarts Partnerschaften mit Drohnenbetreibern) stellen ebenfalls eine Form der Investition dar, die oft Eigenkapitalbeteiligungen oder langfristige Betriebsverträge beinhaltet. Fusionen und Übernahmen (M&A), obwohl weniger häufig als VC-Runden in der Frühphase, beginnen aufzutauchen, da größere Akteure versuchen, Technologie zu konsolidieren oder ihre geografische Reichweite zu erweitern. Beispielsweise könnten Akquisitionen spezialisierte Hersteller auf dem Markt für Batterietechnologie oder Unternehmen mit patentierten Sensorarrays, die für den sicheren Betrieb von Markt für autonome Fahrzeuge unerlässlich sind, ins Visier nehmen. Der Gesamttrend deutet auf eine Reifung des Marktes hin, wobei Kapital zunehmend in Unternehmen fließt, die rentable Stückkosten, nachgewiesene betriebliche Fähigkeiten und einen klaren Weg zur behördlichen Genehmigung für skalierte Dienste im Markt für intelligente Logistik nachweisen können.

Wettbewerbsökosystem des Marktes für Drohnenlieferlogistik

Der Markt für Drohnenlieferlogistik ist gekennzeichnet durch eine Mischung aus etablierten Luftfahrt- und Technologiegiganten sowie agilen, spezialisierten Startups, die alle um Marktanteile in diesem sich schnell entwickelnden Sektor konkurrieren.

Skycraft: Ein Unternehmen, das sich auf spezialisierte Drohnenlösungen für verschiedene Anwendungen, einschließlich der Logistik, konzentriert und oft kundenspezifische Nutzlastintegration und robuste Flugplattformen für anspruchsvolle Umgebungen betont.

Infinium Robotics: Hauptsächlich bekannt für seine Lösungen zur Lagerautomatisierung mit Drohnen, erweitert Infinium Robotics seine Expertise in den Logistikbereich, insbesondere für den internen Warenfluss und potenziell für die Zustellung auf der letzten Meile von Vertriebszentren aus.

AgEagle Aerial System: Während AgEagle traditionell auf Drohnenlösungen für die Landwirtschaft spezialisiert ist, erweitert es sein Portfolio und nutzt seine Drohnenfertigungskapazitäten für verschiedene kommerzielle Anwendungen, einschließlich potenzieller Logistikintegration.

Air Map Inc.: Ein wichtiger Ermöglicher im Drohnenökosystem, Air Map Inc. bietet Luftraummanagement- und Navigationsdienste, die für sichere und konforme Drohnenoperationen unerlässlich sind und zahlreiche Lieferanten auf dem Markt für Drohnenlieferlogistik unterstützen.

Skyport Limited: Skyport Limited betreibt Drohnenlandeinfrastrukturen und bietet Lösungen für automatisiertes Drohnenandocken, Aufladen und Nutzlastaustausch, die für skalierbare und effiziente Drohnenliefernetzwerke unerlässlich sind.

Skysense: Skysense konzentriert sich auf automatisierte Ladelösungen für Drohnen und trägt zur notwendigen Infrastruktur für verlängerte und autonome Drohnenlieferoperationen ohne ständige menschliche Eingriffe bei.

Alphabet: Durch seine Tochtergesellschaft Wing ist Alphabet ein prominenter Akteur auf dem Markt für Zustellung auf der letzten Meile und hat Zehntausende von kommerziellen Lieferungen von alltäglichen Waren in mehreren Ländern durchgeführt, was einen umfassenden End-to-End-Service demonstriert.

Hardis Group: Als Anbieter von Logistiksoftware und -dienstleistungen konzentriert sich die Hardis Group im Drohnenlogistikbereich typischerweise auf die Integration von Drohnenoperationen in bestehende Lagerverwaltungssysteme und Supply-Chain-Execution-Systeme.

Zipline: Ein führendes Unternehmen bei autonomen medizinischen Drohnenlieferungen, Zipline spezialisiert sich auf die Lieferung kritischer Gesundheitsgüter wie Blut, Impfstoffe und Pharmazeutika in abgelegene und unterversorgte Gebiete, hauptsächlich im Markt für Gesundheitslogistik.

Volocopter: Während Volocopter hauptsächlich für urbane Flugmobilität (UAM) für Passagiere bekannt ist, erforscht Volocopter auch Frachtdrohnen mit hoher Nutzlast (Volodrone), was auf einen zukünftigen Einstieg in größere Markt für Luftfracht-Operationen in Städten hindeutet.

Textron Inc.: Ein diversifiziertes Luftfahrt- und Rüstungsunternehmen, Textron bringt erhebliche Ingenieur- und Fertigungskompetenz in den Drohnensektor ein und bietet potenziell robuste und hochfähige Plattformen für den Markt für Drohnenlieferlogistik.

Aktuelle Entwicklungen & Meilensteine im Markt für Drohnenlieferlogistik

Aktuelle Fortschritte und strategische Meilensteine gestalten die Landschaft des Marktes für Drohnenlieferlogistik rasch:

Juni 2024: Mehrere Unternehmen, darunter Wing (Alphabet) und Zipline, kündigten erweiterte Betriebszonen und erhöhte Lieferfrequenzen in Schlüsselmärkten in den USA und Afrika an, was ihren täglichen Paketdurchsatz erheblich steigerte. Diese Erweiterung wird durch neue behördliche Genehmigungen für Flüge außerhalb der Sichtlinie (BVLOS) in bestimmten Korridoren unterstützt, ein entscheidender Schritt für die Skalierung des Markt für Zustellung auf der letzten Meile.

April 2024: Große Einzelhändler wie Walmart und Amazon investierten weiter in ihre Drohnenlieferprogramme, wobei Walmart Pläne ankündigte, seinen Drohnenlieferdienst auf einen erheblichen Teil der Metropolregion Dallas-Fort Worth auszudehnen. Dieser Schritt unterstreicht das wachsende Vertrauen in die Drohnentechnologie als tragfähigen Kanal für den Markt für E-Commerce-Logistik.

Februar 2024: Durchbrüche auf dem Markt für Batterietechnologie wurden gemeldet, wobei mehrere Startups höhere Energiedichten und schnellere Ladefähigkeiten für Drohnenbatterien erzielten. Diese Innovationen versprechen, die Flugreichweiten von Drohnen um bis zu 30 % zu verlängern und die Umschlagzeiten zu verkürzen, was sich direkt auf die betriebliche Effizienz und Kosteneffektivität von Drohnenlieferdiensten auswirkt.

November 2023: Mehrere nationale Luftfahrtbehörden, darunter die FAA in den Vereinigten Staaten und die EASA in Europa, veröffentlichten aktualisierte Leitlinien und lockerten die Beschränkungen für bestimmte Arten von kommerziellen Drohnenlieferoperationen, insbesondere für solche mit kleineren Nutzlasten und in bestimmten Lufträumen. Diese regulatorischen Anpassungen sind entscheidend für die Förderung des Wachstums des Marktes für Drohnenlieferlogistik.

August 2023: Kollaborative Projekte zwischen Drohnenherstellern und Entwicklern auf dem Markt für künstliche Intelligenz in der Logistik führten zur erfolgreichen Demonstration autonomer Drohnenflotten, die komplexe Lieferrouten gleichzeitig verwalten, und zeigten verbesserte Kollisionsvermeidungs- und dynamische Routenanpassungsfähigkeiten in simulierten städtischen Umgebungen.

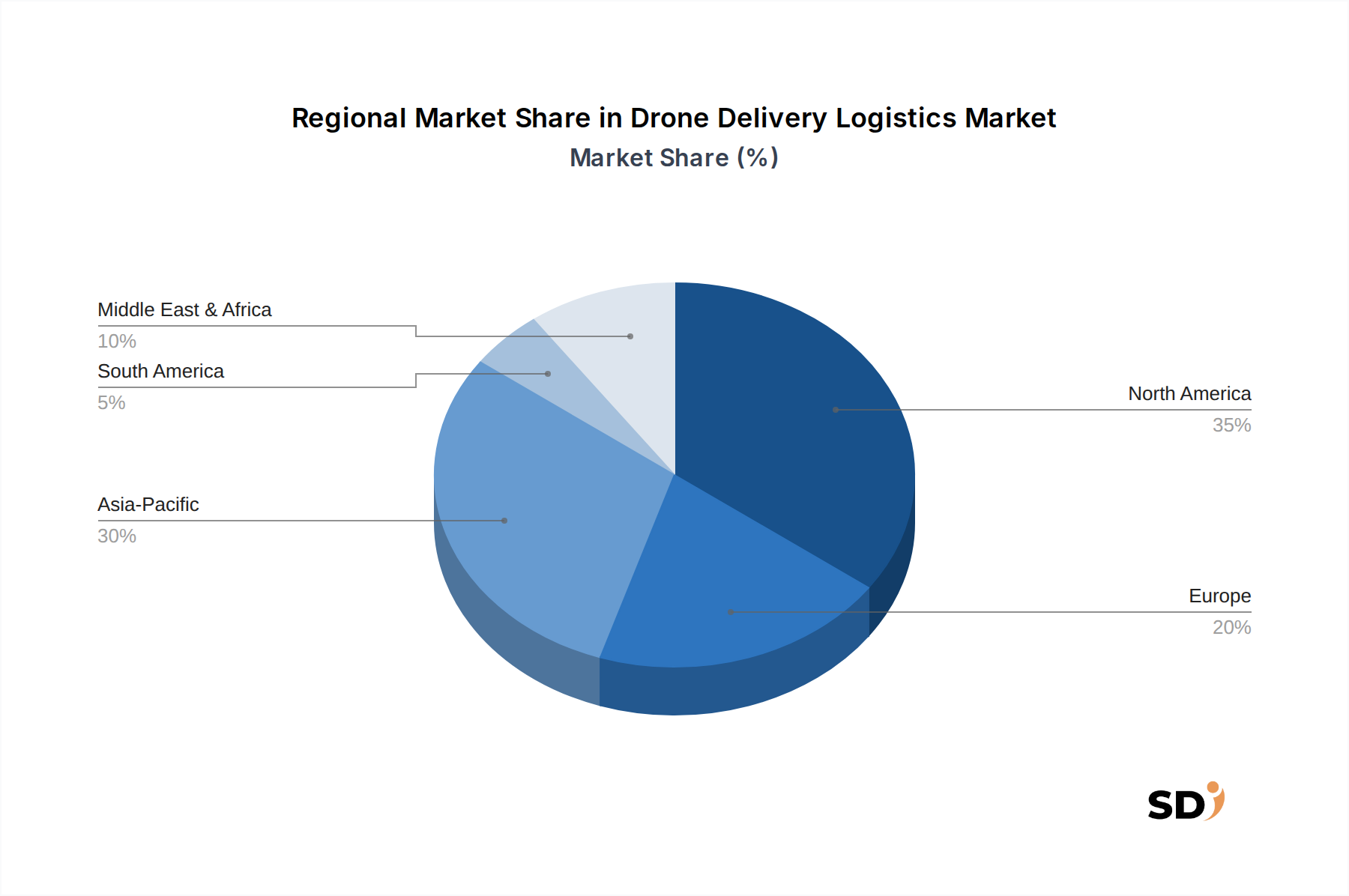

Regionale Marktübersicht für Drohnenlieferlogistik

Der Markt für Drohnenlieferlogistik weist je nach regulatorischem Umfeld, technologischer Akzeptanz und Verbrauchernachfrage unterschiedliche Wachstumsmuster und Reifegrade in verschiedenen globalen Regionen auf. Jede Region birgt einzigartige Chancen und Herausforderungen für Marktteilnehmer.

Nordamerika hält derzeit einen bedeutenden Umsatzanteil und ist eine führende Region auf dem Markt für Drohnenlieferlogistik. Insbesondere die Vereinigten Staaten stehen an der Spitze von Pilotprogrammen und kommerziellen Einsätzen, angetrieben von großen E-Commerce-Akteuren und einem starken Innovationsökosystem. Der Hauptwachstumstreiber hier ist der robuste Markt für E-Commerce-Logistik und die Bemühungen um beschleunigte Lösungen für die Zustellung auf der letzten Meile in Vorstadt- und ländlichen Gebieten. Obwohl regulatorische Komplexitäten historisch eine Einschränkung darstellten, ebnen die zunehmende Erteilung von Ausnahmen und die Einrichtung von Drohnenkorridoren durch die FAA den Weg für eine breitere Akzeptanz. Kanada und Mexiko verzeichnen ebenfalls ein aufkeimendes, aber wachsendes Interesse, insbesondere in spezialisierten Logistikbereichen.

Europa ist eine weitere wichtige Region, die durch eine vielfältige regulatorische Landschaft in den einzelnen Mitgliedstaaten gekennzeichnet ist. Während einige Länder wie das Vereinigte Königreich und Frankreich aktiv Drohnenlieferungen erforschen, steht die Region als Ganzes vor Herausforderungen bei der Harmonisierung von Vorschriften über Grenzen hinweg. Die Nachfrage wird größtenteils durch eine dichte städtische Bevölkerung und einen starken Fokus auf nachhaltige und effiziente Stadtlogistik angetrieben. Deutschland und die nordischen Länder zeichnen sich durch ihre proaktive Forschung und Entwicklung von Technologien für den Markt für autonome Fahrzeuge in der Logistik aus und positionieren die Region für moderates bis hohes Wachstum, zunächst mit einem Fokus auf spezifische Nischenanwendungen.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für Drohnenlieferlogistik im Prognosezeitraum sein. Länder wie China, Indien und Japan verzeichnen ein explosives Wachstum im E-Commerce und einen dringenden Bedarf an effizienten Logistiklösungen sowohl in überlasteten Stadtzentren als auch in riesigen ländlichen Gebieten. Das schiere Volumen an Online-Transaktionen und die Nachfrage nach schnellen Lieferungen machen diese Region zu einem Hauptziel für den Drohneneinsatz. Darüber hinaus wirken signifikante staatliche Initiativen zur Unterstützung der Drohnentechnologieentwicklung und Infrastruktur als starke Nachfragetreiber. Beispielsweise erleben Anwendungen im Markt für Gesundheitslogistik in Indien und China eine schnelle Expansion und liefern essenzielle Güter an abgelegene Gemeinden.

Naher Osten & Afrika (MEA) bietet aufstrebende Möglichkeiten. Die GCC-Länder investieren stark in Smart-City-Initiativen und fortschrittliche Infrastruktur und bieten fruchtbaren Boden für Drohnenlogistik. In Afrika erweisen sich Drohnen als transformativ für medizinische Lieferungen in abgelegenen und unterversorgten Gebieten und verbessern den Zugang zur Gesundheitsversorgung erheblich. Der Nachfragetreiber hier sind oft infrastrukturelle Lücken und der Bedarf an schnellen, zuverlässigen Lieferdiensten, wo traditionelle Logistik an ihre Grenzen stößt. Diese Region wird als Frühmarkt mit hohem Potenzial für spezialisierte Drohnenlieferdienste betrachtet, insbesondere im Markt für Gesundheitslogistik.

Südamerika bleibt ein aufkeimender Markt mit langsamerer Akzeptanz, die auf wirtschaftliche Unsicherheiten und weniger entwickelte regulatorische Rahmenbedingungen zurückzuführen ist. Die riesige geografische Ausdehnung und die herausfordernden Gelände bieten jedoch langfristig ein erhebliches Potenzial für Drohnenlogistik, insbesondere in Sektoren, die einen schnellen Zugang zu abgelegenen Orten oder während der Katastrophenhilfe erfordern, was mit breiteren Trends im Markt für intelligente Logistik im Zuge der Infrastrukturentwicklung übereinstimmt.

Drohnenlieferlogistik Segmentierung

1. Anwendung

1.1. Verteidigung

1.2. Kommerziell

2. Typen

2.1. Frachtdrohnen

2.2. Passagierdrohnen

2.3. Andere

Drohnenlieferlogistik Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Drohnenlieferlogistik befindet sich in einem dynamischen Wachstumsumfeld, das von der starken industriellen Basis des Landes und seiner fortschrittlichen Logistikinfrastruktur profitiert. Der Markt wird auf einen Bruchteil des globalen Marktes geschätzt, aber mit einer erwarteten CAGR von über 20 %, die dem globalen Trend entspricht, wird prognostiziert, dass er signifikante Wertsteigerungen erfahren wird. Deutschland hat eine starke Verankerung im Automobil- und Technologiesektor, was eine solide Grundlage für die Akzeptanz und Entwicklung von Drohnentechnologien schafft. Lokale Akteure und deutsche Niederlassungen globaler Unternehmen sind maßgeblich an der Gestaltung dieses Marktes beteiligt. Unternehmen wie Volocopter, das auch an größeren Luftfrachtdrohnen arbeitet, und die deutsche Präsenz von Alphabet (Wing) sind Beispiele für die Innovationskraft und das Engagement im Sektor. Die Hardis Group, ein Logistiksoftware- und Dienstleister, integriert ebenfalls Drohnenoperationen in bestehende Systeme, was die Bedeutung der Softwarekomponente unterstreicht.

Die regulatorische Landschaft in Deutschland ist komplex, aber fortschrittlich. Die Einhaltung von Vorschriften wie REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und GPSR (General Product Safety Regulation) ist für alle Produkte, die auf den Markt gebracht werden, von entscheidender Bedeutung. Für Drohnen sind spezifische Luftverkehrsgesetze und Zulassungsverfahren relevant, die von der Deutschen Flugsicherung (DFS) und dem Deutschen Zentrum für Luft- und Raumfahrt (DLR) mitgestaltet werden. Der TÜV spielt ebenfalls eine Rolle bei der Zertifizierung von Sicherheit und Zuverlässigkeit. Im Gegensatz zu Japan mit seinen spezifischen Lebensmittel- oder PSE-Gesetzen liegt der Fokus in Deutschland stärker auf der allgemeinen Produktsicherheit, dem Datenschutz und der sicheren Integration in den Luftraum. Die Vertriebskanäle umfassen traditionelle Logistikdienstleister, die ihre Flotten erweitern, sowie spezialisierte Drohnenanbieter. Das Konsumentenverhalten in Deutschland ist geprägt von einer hohen Erwartungshaltung hinsichtlich Sicherheit, Zuverlässigkeit und Datenschutz. Während die Effizienz der Lieferung auf der letzten Meile eine Rolle spielt, sind Transparenz und Nachvollziehbarkeit der Lieferkette für viele Verbraucher ebenfalls wichtig. Die Marktgröße wird geschätzt, aber genaue Euro-Angaben sind schwer zu verifizieren, was auf eine aufstrebende Phase des Marktes hindeutet. Branchenbeobachter gehen jedoch davon aus, dass die Investitionen weiter steigen werden, insbesondere in den Bereichen autonome Navigation und intelligente Ladeinfrastruktur, was die zukünftige Entwicklung des deutschen Marktes für Drohnenlieferlogistik maßgeblich prägen wird.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Verteidigung

5.1.2. Gewerblich

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Frachtdrohnen

5.2.2. Passagierdrohnen

5.2.3. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Verteidigung

6.1.2. Gewerblich

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Frachtdrohnen

6.2.2. Passagierdrohnen

6.2.3. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Verteidigung

7.1.2. Gewerblich

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Frachtdrohnen

7.2.2. Passagierdrohnen

7.2.3. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Verteidigung

8.1.2. Gewerblich

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Frachtdrohnen

8.2.2. Passagierdrohnen

8.2.3. Andere

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Verteidigung

9.1.2. Gewerblich

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Frachtdrohnen

9.2.2. Passagierdrohnen

9.2.3. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Verteidigung

10.1.2. Gewerblich

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Frachtdrohnen

10.2.2. Passagierdrohnen

10.2.3. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Skycraft

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Infinium Robotics

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. AgEagle Aerial System

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Air Map Inc

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Skyport Limited

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Skysense

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Alphabet

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Hardis Group

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Zipline

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Volocopter

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Textron Inc.

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschung bildet den Grundstein unserer Marktanalyse und macht etwa 75 % des gesamten Forschungsaufwands aus. Dieser robuste Ansatz gewährleistet die Einbeziehung von Echtzeit-Markteinblicken und Validierungen direkt von Branchenteilnehmern. Wir führten umfangreiche Interviews mit einer vielfältigen Gruppe von Stakeholdern entlang der Wertschöpfungskette des Drohnenlieferlogistikmarktes. Zu den Interviewzielen gehörten:

Unternehmensarten:

UAV/Drohnenhersteller (z. B. Hersteller von Frachtdrohnen, Passagierdrohnen und spezialisierten Liefer-UAVs)

Logistikdienstleister (die Drohnenlieferungen in ihre bestehenden Lieferketten integrieren)

Luftraummanagement- & Softwareentwickler (die UTM- und Flottenmanagementlösungen anbieten)

Payload- & Sensortechnologieanbieter (Entwickler spezialisierter Sensoren, Kameras und Frachtlösungen für Drohnen)

Infrastruktur- & Ladelösung Anbieter (Entwickler von Drohnenpads, Vertiports und automatisierten Ladestationen)

Positionen/Stakeholder:

Leiter Drohnenbetrieb

Vizepräsident für Logistikinnovation

Direktor für regulatorische Angelegenheiten (Luftfahrt)

Produktmanager, UAV-Lieferungssysteme

Diese Interviews nutzten strukturierte Fragebögen, um quantitative Daten zu Marktgröße, Wachstumstreibern, Einschränkungen, Chancen und Wettbewerbslandschaft zu sammeln, ergänzt durch qualitative Diskussionen, um strategische Perspektiven und aufkommende Trends zu erfassen.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter Drohnenbetrieb

30%

VP, Logistikinnovation

25%

Direktor für regulatorische Angelegenheiten (Luftfahrt)

25%

Produktmanager, UAV-Lieferungssysteme

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

UAV/Drohnenhersteller

30%

Logistikdienstleister (Integration von Drohnenlieferungen)

35%

Luftraummanagement- & Softwareentwickler

20%

Payload- & Sensortechnologieanbieter

10%

Infrastruktur- & Ladelösung Anbieter

5%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung macht die verbleibenden 25 % unserer Methodik aus, liefert grundlegende Daten, validiert primäre Erkenntnisse und bietet einen umfassenden Marktkontext. Unser strenger Sekundärforschungsprozess umfasst:

Öffentliche und private Datenbanken: Zugriff auf führende Finanz- und Geschäftsinformationsdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensprofile, finanzielle Leistung, Investitionstrends und strategische Entwicklungen.

Öffentliche und behördliche Veröffentlichungen: Überprüfung offizieller Berichte, Richtlinien und statistischer Daten relevanter Regierungsstellen und Aufsichtsbehörden weltweit. Wichtige Quellen sind:

Branchenverbände & Handelsorganisationen: Konsultation von Veröffentlichungen, Whitepapers und Jahresberichten von weltweit anerkannten Branchenverbänden, die sich auf Luftfahrt und unbemannte Systeme konzentrieren. Beispiele hierfür sind:

International Air Transport Association (IATA) (www.iata.org)

Association for Unmanned Vehicle Systems International (AUVSI) (www.auvsi.org)

Unternehmensunterlagen und Jahresberichte: Analyse von öffentlichen Unternehmensunterlagen (z. B. 10-K, 20-F) für detaillierte Finanzdaten, operative Strategien und Marktaussichten.

Akademische Forschung & wissenschaftliche Zeitschriften: Einbeziehung von begutachteten Forschungsarbeiten zum Verständnis technologischer Fortschritte und theoretischer Rahmenbedingungen, die für die Drohnenlieferlogistik relevant sind.

Entscheidend ist, dass wir ausschließlich Daten von .Gov-, .org- und Handelsverbandsquellen verwenden und andere Marktforschungswebsites meiden, um das höchste Maß an Unabhängigkeit und Glaubwürdigkeit zu wahren. Alle Daten werden bis zum Kaufdatum aktualisiert, um die aktuellsten Marktinformationen zu gewährleisten.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung verwendet eine ausgeklügelte Kombination aus Top-Down- und Bottom-Up-Methoden, die durch mehrstufige Datendreiecksbildung zur Gewährleistung von Robustheit und Genauigkeit ergänzt wird.

Top-Down-Ansatz: Dieser Ansatz beinhaltet die Schätzung des insgesamt verfügbaren Marktes für Drohnenlieferlogistik weltweit und die anschließende Segmentierung nach Anwendung (Verteidigung, Kommerziell), Typ (Frachtdrohnen, Passagierdrohnen, Sonstige) und regionalen/länderbezogenen Einteilungen. Diese anfängliche Schätzung basiert auf makroökonomischen Indikatoren, Wachstumsraten der Logistikbranche und der allgemeinen Marktdurchdringung von Drohnen.

Bottom-Up-Ansatz: Diese granulare Methodik ermittelt die Marktgröße von Grund auf durch die Aggregation spezifischer Branchenkennzahlen. Für den Markt "Drohnenlieferlogistik" werden wichtige zu berücksichtigende Variablen genannt:

Anzahl der operativen Drohnenlieferflüge/-missionen über verschiedene Anwendungen hinweg.

Durchschnittlicher Umsatz pro Drohnenlieferpaket/-nutzlast, segmentiert nach Frachtart, Entfernung und Region.

Flottengröße von kommerziell eingesetzten Lieferdrohnen nach Typ und Region.

Wachstum bei genehmigten Drohnenkorridoren/Lieferzonen und Auswirkungen der regulatorischen Landschaft.

Mehrstufige Datendreiecksbildung: Alle Marktzahlen werden einer strengen Dreiecksbildung aus mehreren unabhängigen Datenquellen und Analysemethoden unterzogen. Dies beinhaltet den Vergleich und die Abstimmung von Daten aus Primärinterviews, Sekundärforschung und ökonometrischen Modellen, um Verzerrungen zu minimieren und die Zuverlässigkeit zu erhöhen. Die Expertenvalidierung von primären Interviewpartnern ist ein entscheidender Schritt in diesem Prozess.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität und Zuverlässigkeit ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 88 % für alle gemeldeten Zahlen, was innerhalb unseres Standardbereichs von 85-90 % liegt. Dieses hohe Maß an Genauigkeit wird erreicht durch:

Quellenüberprüfung: Jede Datenmenge, ob primär oder sekundär, wird einer strengen Überprüfung anhand mehrerer unabhängiger Quellen unterzogen.

Methodische Konsistenz: Einhaltung einer konsistenten und transparenten Methodik über alle Forschungsphasen hinweg.

Expertenpanel-Review: Abschließende Marktschätzungen und Prognosen werden von einem internen Panel erfahrener Analysten mit umfassender Erfahrung in den Sektoren Luftfahrt, Logistik und neue Technologien überprüft.

Kontinuierliche Feedback-Schleife: Erkenntnisse aus der kontinuierlichen Marktbeobachtung und dem Kundenfeedback werden kontinuierlich integriert, um unsere Modelle zu verfeinern und zukünftige Prognosen zu verbessern.

Häufig gestellte Fragen

1. Welche disruptiven Technologien beeinflussen die Drohnenlieferlogistik?

Fortgeschrittene KI für Routenoptimierung, verbesserte Batterietechnologie für größere Reichweiten und robuste Sensorsysteme erhöhen die Effizienz und Sicherheit der Drohnenlieferung. Diese Technologien minimieren menschliche Eingriffe und erweitern die Servicefähigkeiten für wichtige Akteure wie Alphabet und Zipline.

2. Gab es in letzter Zeit nennenswerte Entwicklungen bei der Drohnenlieferung?

Unternehmen wie Zipline und Alphabet (Wing) haben ihre Geschäftstätigkeit auf neue Regionen ausgeweitet und Dienste für medizinische Güter und Einzelhandelswaren gestartet. Volocopter entwickelt auch Lösungen für die Logistik von Passagierdrohnen, was eine Marktentwicklung signalisiert.

3. Wie wirken sich regulatorische Umgebungen auf die Drohnenlieferlogistik aus?

Strikte Luftraumvorschriften, insbesondere in Bezug auf den Betrieb außerhalb der Sichtweite (BVLOS) und die Nutzlastkapazität, beeinflussen die Marktexpansion erheblich. Die Einhaltung unterschiedlicher nationaler und internationaler Standards ist für die kommerzielle Rentabilität in allen Regionen entscheidend.

4. Welches sind die wichtigsten Segmente und Anwendungen in der Drohnenlieferlogistik?

Wichtige Segmente sind Frachtdrohnen und Passagierdrohnen, die sowohl für Verteidigungs- als auch für kommerzielle Anwendungen eingesetzt werden. Kommerzielle Nutzungen umfassen die Lieferung auf der letzten Meile, medizinische Versorgung und Inspektionen, während die Verteidigung sich auf Überwachung und schnelle Materialtransporte durch Unternehmen wie Textron Inc. konzentriert.

5. Welche großen Herausforderungen schränken den Markt für Drohnenlieferlogistik ein?

Zu den Herausforderungen gehören eine begrenzte Akkulaufzeit, die die Reichweite beeinträchtigt, Bedenken in der Öffentlichkeit hinsichtlich Lärm und Privatsphäre sowie die hohen Anfangsinvestitionen für Infrastruktur und Flottenbeschaffung. Diese Faktoren beeinflussen den Markt, der im Jahr 2023 mit 0,48 Milliarden US-Dollar bewertet wurde.

6. Wie ist das Interesse von Risikokapitalgebern an der Drohnenlieferlogistik?

Es gibt weiterhin erhebliche Investitionen von Risikokapitalgebern und Unternehmen, was das Vertrauen in das Wachstum des Sektors widerspiegelt. Unternehmen wie Zipline und Volocopter haben beträchtliche Finanzierungsrunden erhalten, um ihre Geschäftstätigkeit zu skalieren und die Drohnentechnologie zu innovieren, was die prognostizierte jährliche Wachstumsrate von 20,62 % unterstützt.